蔚来销量毛利创新高,三季度已实现正向自由现金流

一分钟亏3.9万元

杰西卡 一凡 发自 副驾寺

智能车参考 | 公众号 AI4Auto

蔚来又提盈利了。

蔚来三季度交卷,季度销量和毛利双双创下历史新高,毛利率回升至2年来最高水平。

蔚来整体向好,但净亏损再次超50亿元,数额醒目,外界关注,甚至引发车主不满。

不过,蔚来对亏损收窄很有信心,给出了越来越光明的预期:

四季度交付指引再创新高,2025年销量翻番,2026年全面盈利。

这已经是盈利时间表的第三个版本了。

这一次怎么落实呢?

一生二二生三三生万物。

蔚来的未来,不仅要靠蔚来,还要靠乐道,以及即将面世的第三品牌:萤火虫。

蔚来有怎样的最新表现?

如李斌在财报电话会议中所说,“销量是车企的一切。”

最新季度的销量情况,对蔚来而言绝对是好消息。

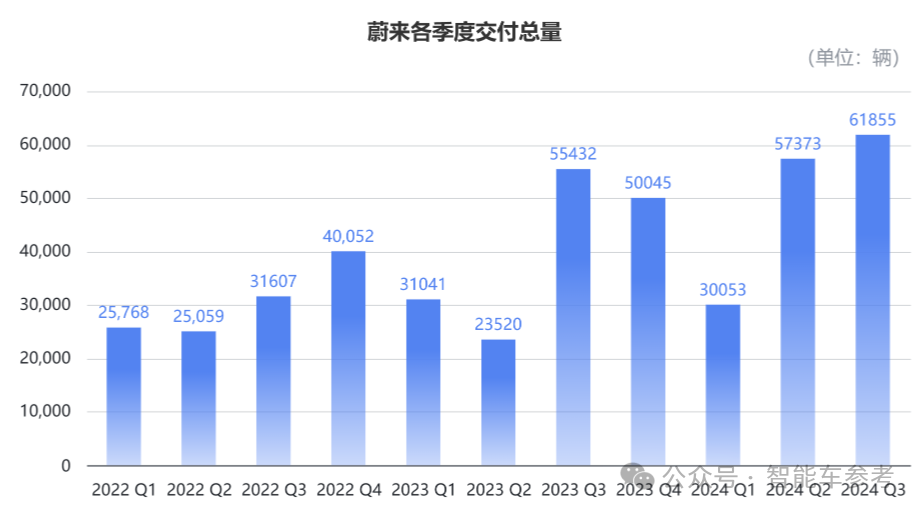

第三季度,蔚来卖出61855辆车,同比增长11.6%,环比增长了7.8%,创下季度销量新高。

今年前三个季度,蔚来总销量为149281辆,相比去年同期的109993辆,同比大涨了35.7%。

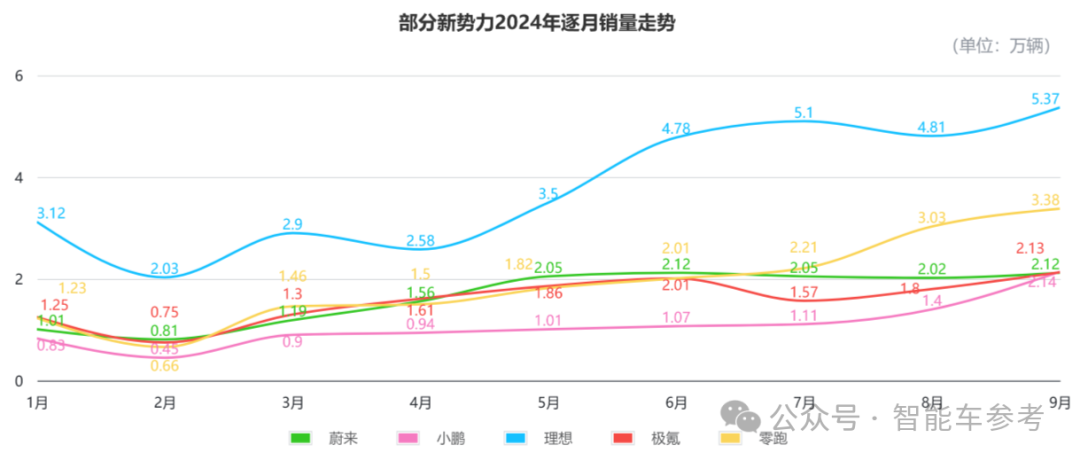

不过,随着“新势力们”各出奇招,让逐月的销量走势有了不同的奔跑速度,相比之下,蔚来从5月份销量迈上新台阶之后,爬坡的速度显得就有点放缓了。

至于为什么销量爬坡放缓,李斌在财报会议中做出了解释:

毛利稳步增长是蔚来的核心目标之一,但随着月销量增长,毛利方面承受了很大压力,所以蔚来正在逐渐收窄用于促销的支出。

今年十月,蔚来的促销支出收窄了约15000元,促销水平下降,销量自然也受到影响。

不过,这种影响在预期之内,蔚来的信心仍在。对于第四季度的销量情况,蔚来给出了72000-75000辆的业绩指引。

从10月份20976辆的销量看,如果要达成预期,接下来的11月、12月,蔚来需要平均每个月至少卖出25512辆车。

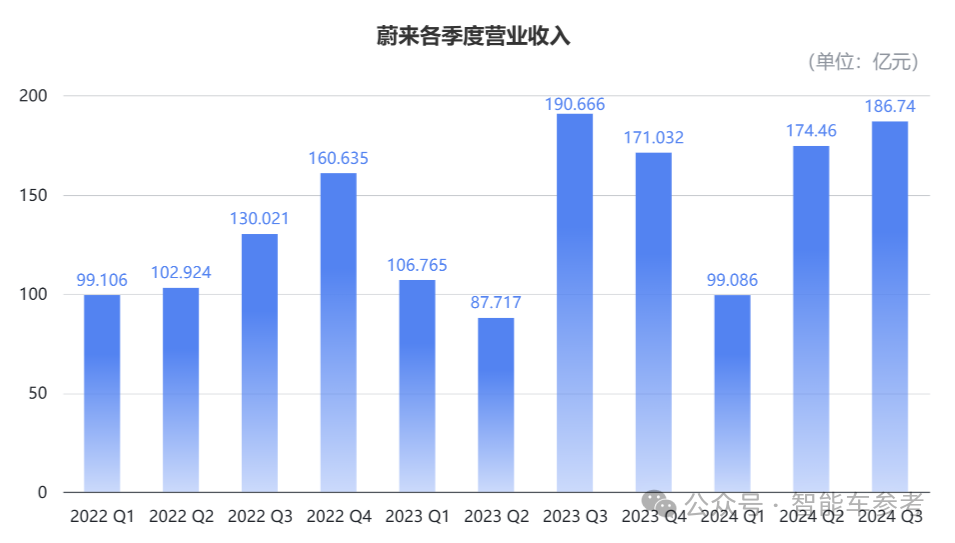

销量上涨,却没有给营收带来增量。第三季度,蔚来总营收186.74亿元,相比去年同期下滑了2.1%,环比增长7%。

其中,汽车业务的营收为166.98亿元,同比下降了4.1%,环比上涨6.5%。

营收出现同比下滑,主要是因为蔚来的产品结构发生了变化,为了提升主品牌Nio的占比,蔚来第三季度给出了促销活动。这一点从蔚来的单车均价也能体现:

蔚来第三季度的单车均价为27万元,比去年同期的31.4万元下跌14%,比上一季度下滑1.2%。

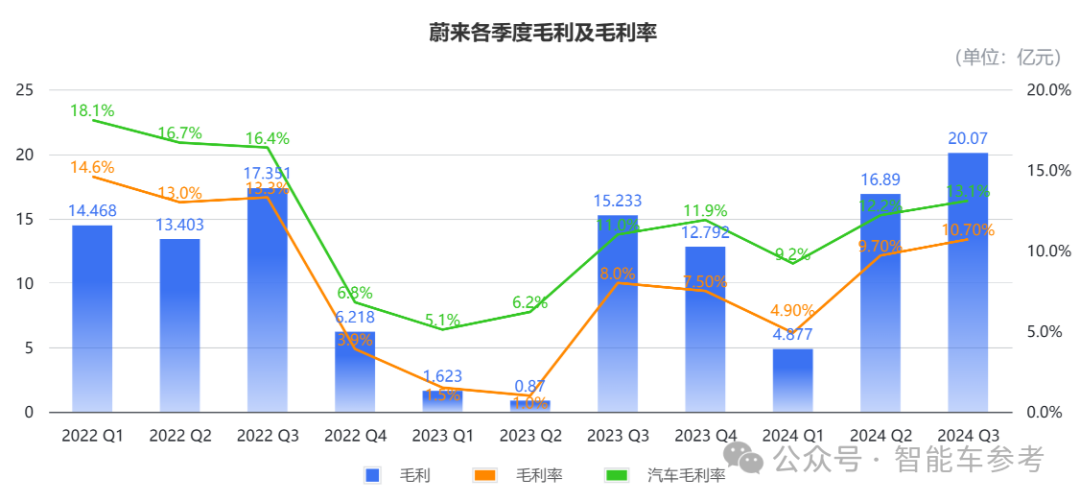

而李斌一再强调要提升的毛利,也的确实现了大幅增长,成为这份财报中的最大亮点。

第三季度毛利为20.07亿元,同比大涨了31.8%,环比增长18.8%;整体毛利率为10.7%,同比提升3.7个百分点,环比增长3个百分点。

汽车毛利率为13.1%,同比提升了2.1个百分点,环比提升了0.9个百分点。

毛利大幅提升是怎样实现的?蔚来给出两方面因素:

其一,蔚来正在持续改善零部件成本。包括电池以及其他零部件的成本控制,在第三季度有了明显提升;

其二,销量增长带动产量提升,工厂的制造效率、分摊也都随之改善。

CFO曲玉透露,毛利以及毛利率仍会持续增长,到第四季度,毛利率有望达到15%的水平。

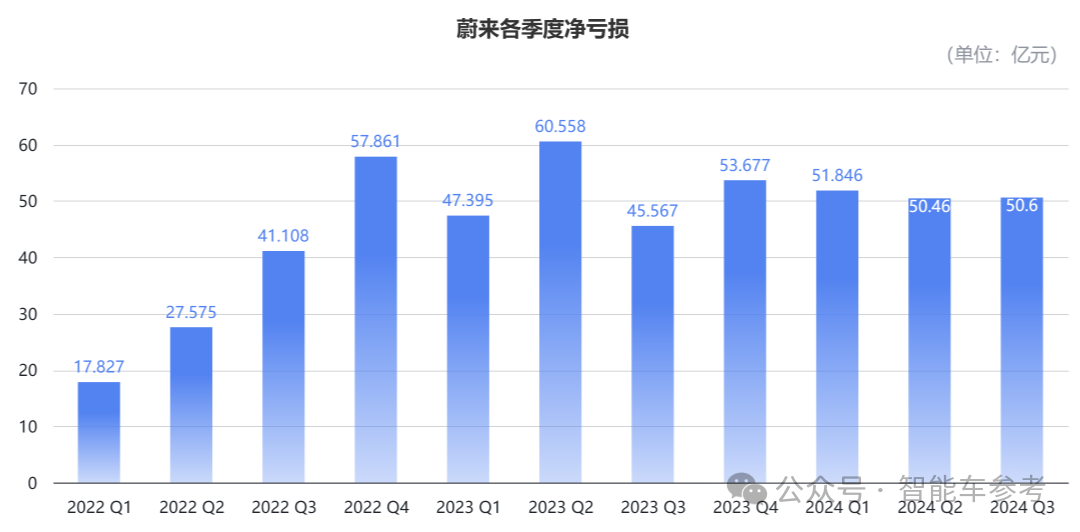

不过,蔚来的亏损金额,在财报中依然非常醒目。

第三季度,蔚来净亏损了50.6亿元,亏损比去年同期扩大了11%,和上一季度基本持平。这一季度的亏损金额,比同样亏损的小鹏、小米和极氪加起来还多,相当于每分钟亏损3.9万元。

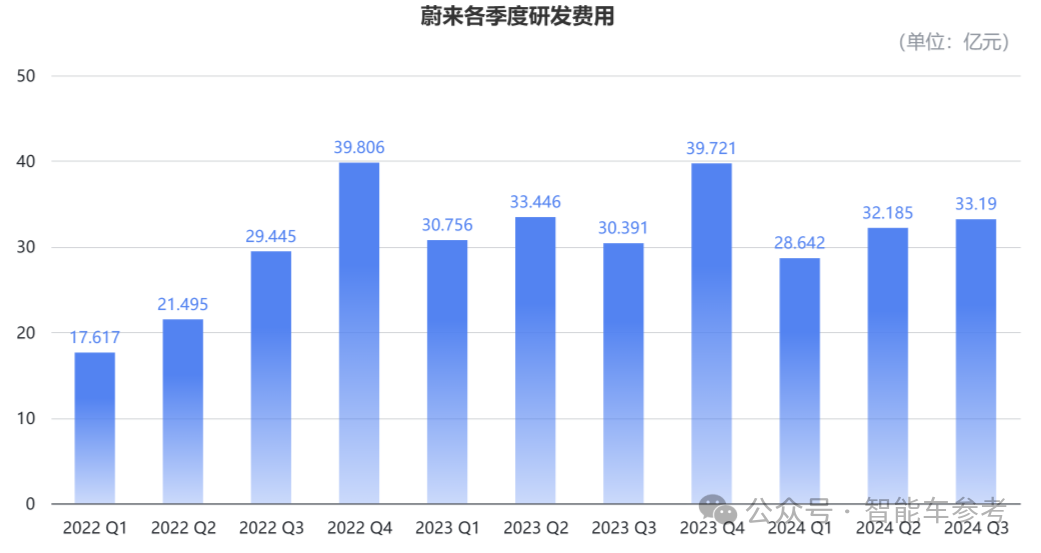

高额的亏损,实际上和蔚来一贯的“舍得花钱”有关。

研发方面,第三季度蔚来的研发费用为33.2亿元,同比增长9.2%,环比增长3.1%;三个季度的研发费用加起来,将近达到100亿元,明显高于其他新势力同行。

销售、行政费用方面,第三季度的相关费用达到41亿元,同比增长13.7%,环比增长9.4%,刷新了最高纪录。

销售、一般和行政费用高增,主要是新品牌乐道推出,蔚来为乐道增设了更多门店和销售人员,新车的销售和营销活动也有增加。

最后看现金储备,到第三季度末,蔚来的现金储备为422亿元,并且在这一季度实现了正向的自由现金流。

总体上,第三季度,蔚来交付车辆超6.1万台,相比一季度实现翻倍增长,但2个季度的亏损基本持平,都超过了50亿元。

再加上前一天,小鹏提出了盈亏平衡时间,蔚来何时盈利,随即成为外界最关心的问题。

三大品牌助推2026年盈利

在财报电话会议上,蔚来表示三季度已实现正向自由现金流,四季度会继续保持,对融资目前“没有必须的需求”。

蔚来相信,公司亏损会逐步收窄,以“2026年全面盈利”为目标。

这并非蔚来第一次提出盈利时间表,此前蔚来曾先后预计蔚来品牌会在2023年四季度盈利,公司会在2024年中盈亏平衡。

最新盈利时间表,如何落实呢?

三大品牌齐出,销量翻番增长,产生规模效应,拉动营收毛利继续增长。

从目前透露的信息来看,蔚来三大品牌各有各的定位和作用:

- 主品牌蔚来,毛利率目标20%,定位高端,拉升毛利率。

- 第二品牌乐道,毛利率目标15%,主打家庭,对标理想L6/7/8,提振销量。

- 第三品牌萤火虫,定位高端小车,首款车明年上半年交付。

在蔚来看来,萤火虫Firefly之于蔚来,就如MINI之于宝马,首款车与品牌同名,将在12月21日的NIO Day上亮相。

目前谍照已曝光:

第三品牌仅做了预告,目前曝光的信息不多,外界当下最关心的还是乐道和蔚来。

特别是乐道的交付问题。

乐道首款车L60上市热销,第一个完整交付月10月交付了4319辆,看上去还不错。

但这个速度仍然不及外界设想。

不过蔚来认为,目前乐道的产能爬坡符合自家预期,比较正常,毕竟乐道采用了一些新的技术,比如900V架构,会影响电机和电池的生产。

蔚来再次强调,会在12月也就是第三个完整交付月,月交付量达到1万台。

明年3月,产能和交付目标是2万台,对此蔚来高级副总裁、乐道总裁艾铁成日前已在广州车展上立下“军令状”:完不成就下课。

产能预期很好,乐道的订单能稳住吗?

李斌对L60很有信心,其透露虽然由于等待交车时间长,以及年底补贴到期等问题,近期订单相比9月没有那么火爆,但L60的“试驾转化率”仍然“非常高”。

并且后续还会再推出两款产品,李斌相信价格上会很有竞争力:

- 大五座LSUV,对标理想L7,2025年三季度交付

- 中大型6/7座SUV,对标理想L8,2026年上市

由此来看,乐道的产品策略很明确了,用三款车实现对理想L6/7/8的对标,复刻家用车爆款。

所以,乐道主要是起到拉升销量,扩大规模来降本的作用。

主品牌蔚来则会坚持高端定位,拉升毛利率,明年也会上一款新车,就是大家比较熟悉的蔚来ET9,预售价高达80万元。

ET9上市后,蔚来品牌全系会切换到新一代平台,用2年时间完成所有的产品升级。

自家兄弟会不会“打架呢”?

蔚来坦承,乐道上市确实影响到了蔚来的用户,数据大概有2%左右,但从整体来看,多品牌战略带来的是增量。

特别是子品牌出海,相比蔚来也更有利。

因为蔚来本身价格就高,受关税影响,在欧洲当地的价格直逼保时捷,限制了增长。因此两大子品牌出海优先级更高,后续会进入更多国家的市场。

三大品牌在拉动收入侧的同时,还会带来更多的支出。

比如蔚来目前已经开了190家门店,乐道上市新开门店带来了更多的销售成本,而蔚来年底会开到300家门店。

乐道的销能建设,以及蔚来品牌明年车型换代,都会带来很高的投入。

这对蔚来优化成本带来了更大的考验。

这也是为什么,从三季度来看,蔚来整体情况在向好,但亏损数额仍然醒目。

近期甚至有铁杆车主在社区开喷发声,直指蔚来的各种问题,引发车主热议,称之为“灵魂6问”:

就连李斌都关注到了,对这位车主表示感谢, 称其为“肺腑之言”:

谢谢肺腑之言,蔚来会继续努力。

- 全球第一车企,集齐中美双版Waymo2025-04-30

- 最强华为概念股冲刺香港IPO!市值2000亿2025-04-29

- 广汽本田全矩阵亮相上海车展:油电同质同价,重塑智电价值标杆2025-04-29

- 不怕迪子卖得猛,就怕迪子还能省2025-04-28