小冰李笛:真正的AI信仰者不该FOMO | MEET 2025

AI天生注定是为私域服务的

编辑部 发自 凹非寺

量子位 | 公众号 QbitAI

身处大模型时代的当下,若是有一个直观感受能够得到大多数人的认可,那或许就是AI发展的速度。

太快,着实是太快。

而在如此快节奏的迭代进程中,已经有人开始出现FOMO(Fear of Missing Out,错失恐惧症)的情况,担心一个不小心就会落后于人。

但有人却不这么认为:

现在对于大模型FOMO的人,也许并不是信仰人工智能的。

这就是小冰CEO李笛在MEET 2025智能未来大会中发表的最新观点。

李笛还补充道:

我们站在这儿,做十多年人工智能,我们相信它的时代一定会到来,只不过还有一些问题需要解决,需要热情和冷静。

不仅不需要FOMO,李笛还基于当下的发展趋势,分享了已经出现的大模型机遇。

MEET 2025智能未来大会是由量子位主办的行业峰会,20余位产业代表与会讨论。线下参会观众1000+,线上直播观众320万+,获得了主流媒体的广泛关注与报道。

核心观点梳理

- 对AI而言,真正重要的事情并不是技术本身,而是它所对应的商业模式。

- 人工智能和移动互联网非常大的区别就在于生产商品的成本。

- 公域是移动互联网和互联网的天下,AI天生注定是为私域服务的。

- 交互在未来不会再是独立模式,内容服务才是。

- 小冰可能是国内AI To C产品中收入最高的。

(为更好呈现李笛的观点,量子位在不改变原意的基础上做了如下梳理)

FOMO的人不是真正的AI信仰者

大家好,今天这点时间不想给大家聊太多小冰的事,过去一年所进行的实践,接下来一年会有什么变化。

我们过去一年变得比较沉默,今天给大家交出来一个答卷,大概是这样的:小冰在国内AI To C产品付费用户数大概是Character.ai的20多倍(接近30倍),付费转化率大概是ChatGPT的8倍。

整整一年前,也是在量子位活动中,我和大家分享过一些想法,那个时候整个行业处在非常热情的状态,但我们相对冷静一些,是因为在过去十年里,我们一波又一波目送走我们在那个时代的同行业者。

曾几何时,微软内部除了小冰还有小娜姐妹花,我们如今只能在小冰产品一个隐秘的地方,放置一个小娜图像对她缅怀。

而我们的同行业者像Alexa最多也有将近1万人,所有这一切都在一波一波浪潮后消失不见,所以我们变得更加冷静,因为有很强的求生欲。

但是一年之后的今天,整个行业似乎进入另外一个极端,一定程度上很多人对大模型接下来的路径开始变得FOMO。

在这个时候我们反而想跟大家说,其实有一些机遇已经显现,我们今天想更多谈这些机遇。

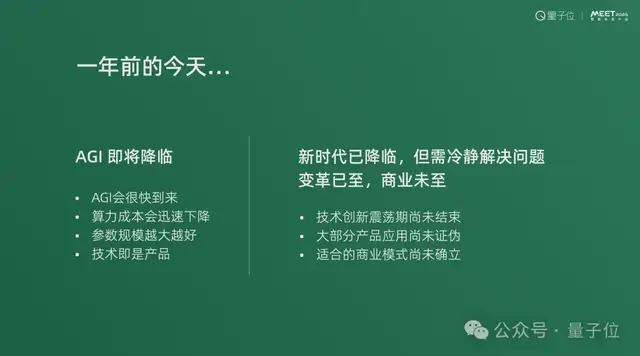

一年前,当时大家的看法是AGI很快降临。的确存在这样的概率,但是概率并不高。更有可能出现的是,技术像往常每次一样,一波一波浪潮进入到波峰,然后进入波谷,整个行业再次进入瓶颈直到下一个技术变革到来。

从波峰到波谷这段期间,恰是落地的过程。

而我最害怕的,是在技术快速发展时,没有机会也没有动力进行真正的产业落地。

一年前大家很多看法认为AGI很快到来,算力成本会迅速下降,参数规模越大越好,参数越大的模型一定会向下碾压之前的更小参数的模型。

甚至于认为只要我把大模型本身的基础能力训练好,只要用很薄的产品层封装形式就能够让它变得有效。

去年我们认为这是不太可能的事情,我们认为整个行业恰恰是进入到了技术创新震荡期,还没有结束。

这一代大模型和以前所有技术相比有一个重要特点,就是准入门槛降低。

曾经只有五六个团队能做的事,现在有二三百个团队在一定程度上都能做到。而那些只有少数团队能做到的事,往往会使这部分大模型的能力,变得相对来讲没有那么广谱。

200万字上下文不是很多场景都用得到的,所以会溢出。在准入门槛降低的情况下,某种程度上认为基础能力本身确实可以成为商业模式,但是有基本前提,他必须要能够形成有效的垄断,并且能够持续保持。

这一点恰恰是这一代大模型技术特征不具备的,或者相对来讲很难的。任何一个团队在基础能力上都很难持续保持他的垄断。

去年开始大部分产品应用开始证伪了。

小冰最早做聊天机器人,也是行业里面最开始认为这个新的时代,对话已经不再是独立产品形态。真正重要的事情对人工智能而言,往往不是技术本身,而是他所对应的商业模式。

去年我们讨论这些问题时,大家认为这种冷静显得过于落后。现在看起来,也许我们大家还是真的应该冷静一些。

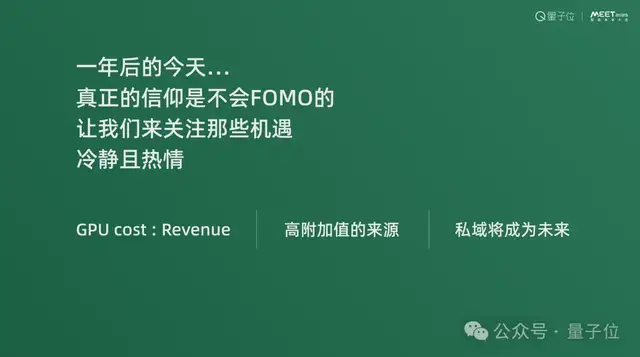

今天我们看到很多人开始变得FOMO,我个人反而觉得,今天在FOMO的,也许并不是信仰人工智能的。

我们站在这儿,我们做十多年人工智能,我们相信他的时代一定会到来,只不过解决他的一些问题,需要热情和冷静。

生产成本才是真正的核心指标

简单分享三件事情,这是关键找到机遇的方向。

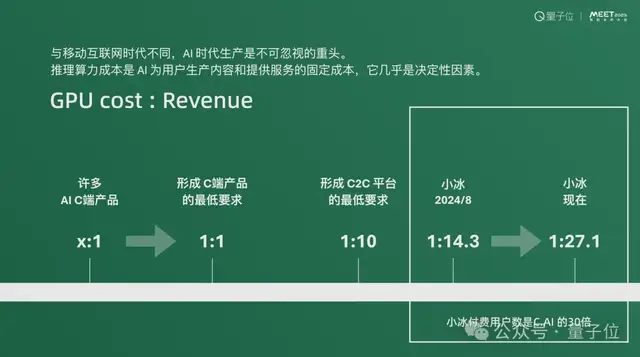

首先,GPU cost和Revenue之间的比值,很多人会把非固定成本——比方说投流成本或者获客成本、推理算力成本,和Revenue进行比较。

这个在我看来并不是真正核心的指标,而是生产成本,就是GPU算力成本和你所获得的收入之间的比值。

我为了说明这个问题跟大家简单说一下,假设我们今天在座各位您手上突然拥有了一个非常棒的视频生成模型。

这个生成模型可以让你能很迅速的生成千变万化的、千人千面的、质量完全达到抖音上面任何创作者水平的短视频,你是不是有可能创造一个由AI来生产的短视频平台,并且获得像抖音一样的商业价值呢?

答案是不太可能,因为你会赔死。

我们需要知道,互联网有基本特点——引流、物流、信息流。抖音不生产内容,生产内容的所需成本由创作者自己去担负。

的确,用AI生产视频,有时候是会比人来生产成本要低。但有一些创作者生产的成本是贵的。

且无论贵或者便宜,这些成本都不由平台来担负。就像淘宝本质上不生产商品,它负责交换商品的信息、商品相应的引流,并且提供相应的物流服务。

生产商品的成本对人工智能来说,是与移动互联网之间非常大的区别。

我们来看一下,如果我们今天想做一款AI的C端产品,用户支付1美元,获得你通过推理算力成本来提供的内容或服务或交互(即便只是对话,这也是生产内容),假设成本进一步降低,与收益做到1:1的关系,也只能勉强维持这款C端产品。

今天的绝大部分AI To C产品并没有过多考虑这个问题。

绝大部分AI的C端产品,他的GPU算力推理算力的成本和收入的比值,还是在几比一,甚至几十比一的情况下。

特别是一些提供专家服务的,再加上大量免费用户向付费用户的转化,比值甚至在50几比1,与1:1有很大距离。

更别说如果想形成C To C平台,不可能只做到1:1,因为你必须获得高附加值利润,才能够分配给这个产业的上下游,分配给创作者,分配给分销者,要至少做到1:10。

什么概念?消费者愿意花10块钱去购买你只用一块钱推理算力成本,来生产的内容、服务或陪伴。

今天我们的情况是,我们可能是国内AI To C产品全加起来收入最高的,我们做到了在不投流情况下,消费者在8月份的时候每付14.3块的时候,我们给它交付的生产的这个推理算力成本是1块钱。

而在过去10月份的时候是27:1,只有这种情况下你才有可能形成一种很好的商业模式,你才有可能有C To C。

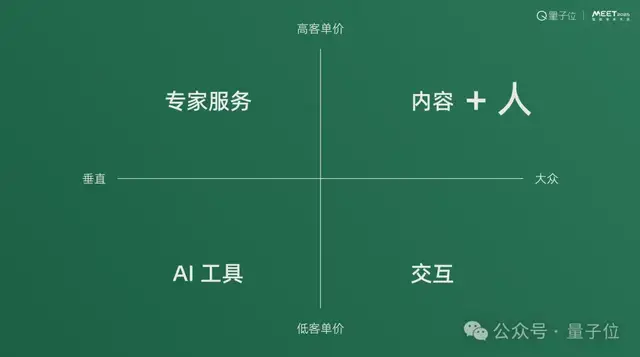

AI商业模式四象限

这件事情是可行的,至少两种方式,一种方式我们内部有四个象限的图,如果我们从付费的角度来考虑的话,其中一个轴,我们看客单价的高低,这个客单价高低不是它创造的价值,而是消费者认为它可以接受的价值——换句话说,价格。

在人工智能上,人们经常混淆小时候就学过的一个概念——使用价值和价值。价格是用来表现价值的。人工智能的产品,毋庸置疑人们都认定它是很有使用价值的。但付费的时候,这个价格才决定了人们心中真正的价值。

我心目中最早会被证伪,或者说已经开始证伪的,像“陪伴”这样的方式,以对话为形式的交互类产品,现在的代表是开发者Character.AI。

在2022年的时候,小冰虚拟男女友产品在国内的注册用户就有1300多万,这几年间我们观察用户的行为模式发现,消费者越来越不认为对话是一种稀缺的东西了。

曾几何时,我们在互联网上面越社交越孤独,寻找可以秒回你的人是非常困难的。

而在移动互联网时代,在公域流量见顶的今天,陪伴不再是稀缺的,对话高耗能变得非常显著了。对很多用户来讲,对话已经是一件“耗神”的事,所以注定不再能成为大众产品,除非你能为对话赋予非常高的附加值。

所以交互在我看来属于第四象限,是大众类的,很难形成客单价,绝大部分情况下只有免费才是可行的。这时候回过来,广告商业模式是否适合,GPU Cost很容易计算。

AI工具一类属性,并不是说背后模型的问题,比如同样有一个视频生成模型提供工具,还是有视频生成模型提供第一象限的内容。

用同样技术选择不同的区域来进行突破的问题,AI工具绝大部分情况下把工具做好,必须使用相对来讲少数的技术特征来构成它。

这意味着很有可能比较难以形成足够高的护城河形成垄断地位。所以很迅速有可能会卷到他相对之间的付费问题上。

这里面跟大家说一下,这一代大模型很重要的一个bug,应该是他的问题。

比方说以前做搜索引擎,搜索引擎数据飞轮非常强,我做Bing搜索引擎确实打不过谷歌,因为大者恒大,用户每一次使用都使它变得更强。

而大模型不太能够建立用户使用的数据飞轮,而更多是靠预训练数据。

所以当一个AI工具已经获得既有用户,而与此同时突然出现另外一个,在预训练过程中变得更好的模型所形成AI工具时,用户对之前那个工具就不会再进行续费。

这是第三象限的困局。我们也没找到这个困局怎么来解决。

目前,绝大部分特别是大厂都集中在第二象限,第二象限的确容易形成高客单价。我们集中在第一象限,我们认为交互在未来不会再是独立模式,内容服务才是。

某种意义上,很多年以前陪伴意味着“对话”,而今天陪伴已经悄然变成“内容和服务”,而且是独特的一对一的内容和服务。

要想让他形成有效的高附加值,我们找到一个方法是和“人”去对应。

换句话说,正是因为这个人在其对应的内容和服务背后切实存在,才使得用户的支付变得很有价值。

跟大家简单说一件事,所有对话或内容类的AI产品里有一个人——这个人叫马保国——都是这些产品里的顶流,因为他有鲜明的特点和诙谐的个性。

但只有在我们平台上的AI对应的才是马保国本人,这个本人构成很大用户付费的原因。

最后我想跟大家再分享一件事。

我认为在未来半年到一年时间里面,市场一定会开拓出或者一定会转向新的方向——就是私域。

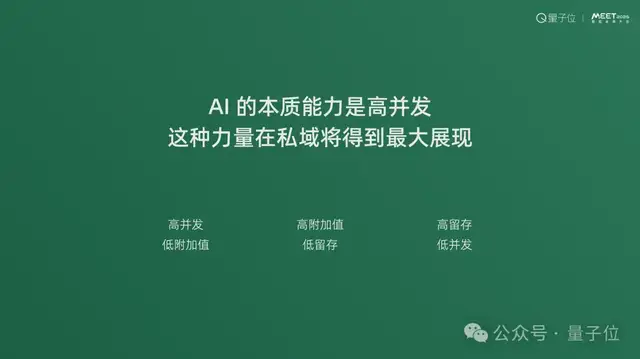

公域是移动互联网和互联网的天下,AI天生注定是为私域服务的。

因为AI的本质能力是在任何给定的质量情况下,他能做到非常高的并发。私域恰恰缺的是这样的内容。

下面这三个最左边是AI,AI的特点是高并发,它的困局是“不值钱”,是低附加值,工业化产品无论如何很难让用户产生高附加值的观感,除非能够垄断。人能够带来高附加值,人很大的问题是他们在公域时代低留存,很多“路转粉”的价值和留存都很难确定。

私域能够提供高留存的沉淀,但私域最大的问题是管不过来。

我们在日本罗森便利店的合作,罗森在line上沉淀有2000万用户,2000万私域用户。他的问题不在于用户不够多,而在于管不过来,没有办法跟用户做一对一交流,给他们提供一对一服务。

AI高并发恰好解决了这个问题。

私域很有可能在未来一年成为,不光是我们,而是国内国际上很多同行业者找到破局的金钥匙。

有很多机遇,机遇并不是因为大模型基础能力的好或者坏,技术是伟大的,永远都是在不停的向前去迭代,而我们以前要解决的问题现在仍然还是要解决。

一旦这些问题被解决,人工智能时代就会真的降临,希望大家不要再FOMO,一起寻找问题的答案。

谢谢大家。

- 全球首个Linux开发本:50TOPS算力,DeepSeek都配好了,可随地大小开发2025-04-11

- 医疗界迎来重磅大模型,还有10多个场景的智能体!2025-04-11

- 刚刚,商汤发布第六代大模型:6000亿参数多模态MoE,中长视频直接可推理2025-04-10

- 大模型一体机塞进这款游戏卡,价格砍掉一个数量级2025-04-09