激光雷达明星崩了!市值缩水96%,再裁30%自救,资金链危在旦夕

股价连续跌破1美元

杰西卡 发自 副驾寺

智能车参考 | 公众号 AI4Auto

美国激光雷达最后的希望,也即将扛不住了?

就在刚刚,美国激光雷达头号玩家Luminar又无奈宣布:继续裁30%。是的,继续,因为在5月已经披露裁掉20%员工。

这家曾经估值最高的激光雷达公司,辉煌时期市值高达120亿美元(约842.7亿元),如今蒸发96%后,只剩4.5亿美元(约31.6亿元)。

更糟糕的是,股价已经连续16个交易日跌破1美元。

按照纳斯达克的规则,Luminar有可能将陷入退市的困境。

危急存亡之秋也。

美国激光雷达明星,生死危机

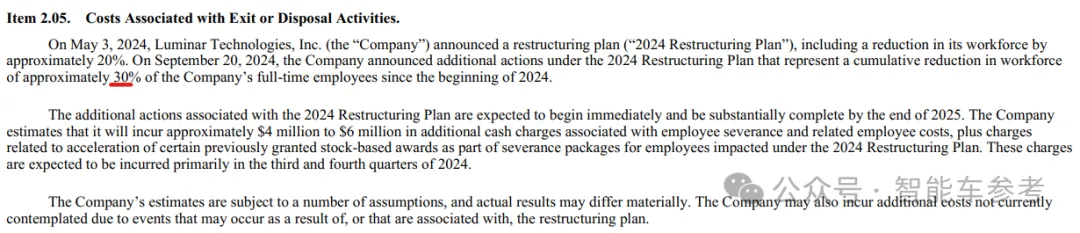

就在当地时间9月23日,美国激光雷达头雁Luminar,向SEC提交了一份8-K报告,透露其额外的重组计划,其中一条格外“醒目”:

自2024年初以来,公司已裁减约30%的员工。

报告还提到,由于员工遣散补偿,以及相关员工成本,公司将额外产生400万至600万美元(约2811万元至4118万元)的现金费用,预计这笔钱将会在今年的第三、四季度摊销。

此前在这项重组计划中,裁员的比例还是20%。

“断臂”降本再升级,其实在Luminar第二季度递交的财报当中曾有过暗示:

5 月宣布的成本降低行动是降低我们运营风险的第一步,但不是最后一步

今年5月,Luminar曾宣布,公司将在生产流程进行更广泛重组,并且进行一轮裁员。

CEO解释,由于业务在技术、产品、工业化、商业化方面达到新的阶段,同时公司在资本市场面临的挑战,因此公司决定,将业务转向更“轻资产”的模式。

也就是外包+降本。

首先是生产流程转为外包,把更多的工业化流程外包给现有的合作伙伴。

Luminar认为,这意味着能够拥有更大产能,同时降低工业化生产的成本支出、提高盈利能力,还能进一步加快下一代产品的上市速度。

还有就是全面降低成本,主要体现在人员变动上。按当时的计划,会减少20%的正式员工,大约覆盖140人。

公司还打算通过部分组织结构扁平化、终止部分承包商的合作等方法,多方调整成本结构。

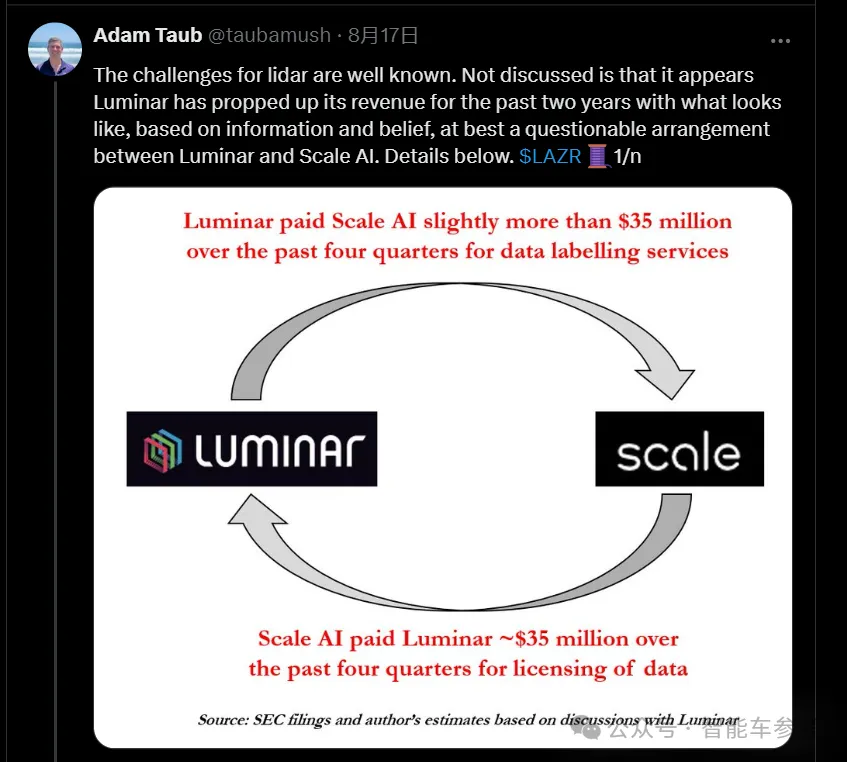

然而风波不断,Luminar上个月因被爆出有财务造假嫌疑,深陷舆论漩涡。

据爆料者称,一家名为Scale AI的数据标注公司,似乎正在和Luminar相互提供可疑的高额服务:

过去四个季度当中,Luminar有超过3500万美元(约2.5亿元人民币)的资金流向Scale AI,用于支付后者的数据标注服务费用。

而Scale AI则向Luminar支付了同样超过3500万美元的数据许可费。

Luminar在去年2月提交的2022年10-K文件中,首次披露 Scale AI是其收入贡献超10%的客户;今年第一季度,Scale AI的季度收入贡献高达48%。

第二季度,这项数值提升到了61%,尽管文件当中隐去了客户名称,但除Scale AI外,似乎没有其他可能。

双方这种“互惠互利”的“协议”,看起来是从2022年下半年开始的,如若不然,Luminar在自动驾驶解决方案部门的收入,会从去年开始就明显下降。

作为曾经的激光雷达头号玩家,Luminar现状令人唏嘘。

何以至此啊?

Luminar为何一再断臂

当下激光雷达去留问题争议不断,在这条赛道上,两极分化的局面已经显现。

一头是受益于高阶智驾市场爆发的中国玩家。

市场研究机构Yole Group,在7月份发布了《车载激光雷达2024》的报告。

报告显示,在2023年的车载激光雷达市场,中国厂商依然是领跑全球,禾赛科技、速腾聚创、图达通、华为以及览沃等中国激光雷达供应商,合力拿下了全球84%的市场份额。

以禾赛科技和速腾聚创为代表,去年二者合计市场份额超过50%。

今年上半年,禾赛用于高阶智驾的出货量为13.32万台,同比暴涨80.3%。

速腾聚创出货量达到23.45万台,同比飙升487.7%;毛利率由去年同期3.9%,大涨至13.6%。

相比之下,美国激光雷达玩家,以惊人的速度“失色”。

2022年,两家激光雷达头部公司Ouster和Velodyne宣布合并,抱团过冬;同为头部公司的Quanergy直接宣布破产、业务全面出售,而这距离Quanergy上市才刚刚过去9个月。

还有另一家美股激光雷达上市公司Innoviz,年初裁员13%,目前市值仅剩1.23亿美元(约8.64亿元),9月初股价一度暴跌至0.5美元。

就在7月底,Innoviz因为收盘价连续30个工作日内低于每股1美元,收到了纳斯达克的不符合上市要求的书面通知。

Luminar是美国激光雷达全村最后的希望,但处境也岌岌可危,从财报看当前的财务状况,已十分堪忧:

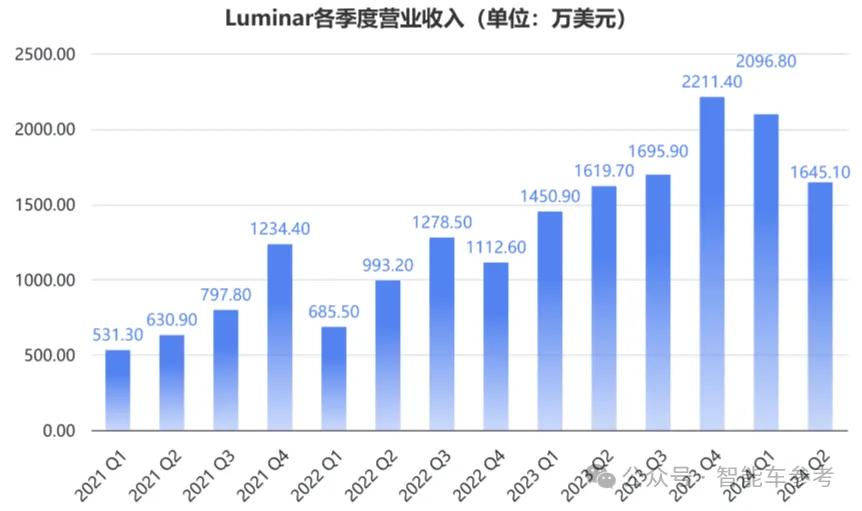

上半年营收3741.9万美元(约2.6亿元),同比增长21.9%;其中第二季度营收1645.1万美元(约1.2亿元),同比略增长1.57%,环比下降21.5%,低于市场预期。

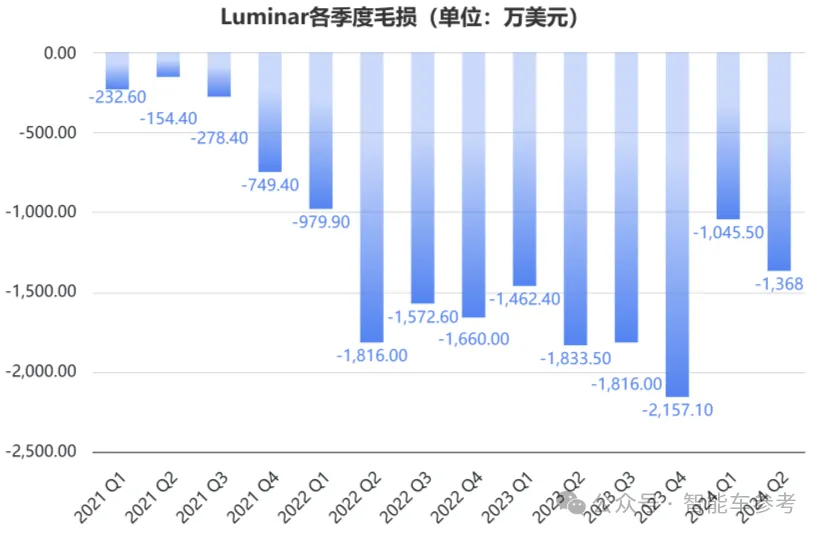

盈利方面,毛利始终亏损,上半年毛利亏损额2143.5万美元(约1.5亿元),比去年同期收窄26.8%;第二季度毛损为-1368万美元(约9603万元),亏损同比收窄7.86%。

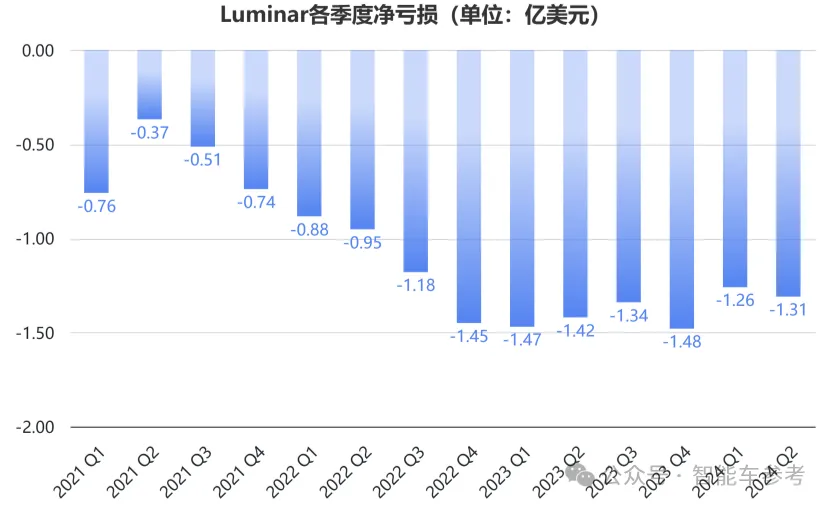

上半年净亏损2.57亿美元(约18亿元),亏损幅度收窄11%。

第二季度净亏损1.31亿美元(约9.2亿元),比去年同期少了1100万美元(约7722万元),但比上一季度多亏损500万美元(约3510万元)。

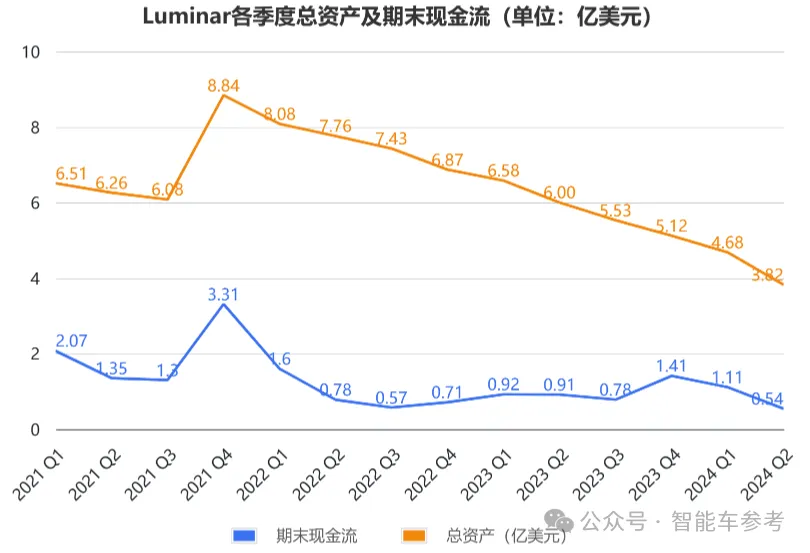

现金流的表现,看起来更加糟糕。

截至第二季度末,公司账上仅剩5410万美元(约3.8亿元)的现金流,同比大降40.8%,环比暴跌51%。

公司的总资产已经连续10个季度下滑,第二季度末,资产总额3.82亿美元(约26.8亿元),降至上市后的冰点。

要知道,每季度光是研发费用,就花掉近7000万美元(约4.9亿元),以目前仅剩的资金维持不了多久。

从今年初开始到截稿前,Luminar股价一路下滑,跌幅高达76%。

这家最贵的激光雷达公司,上市前估值34亿美元(约238.7亿元),上市后在美股市值一度达到120亿美元(约842.4亿元),如今市值只剩4.5亿美元,蒸发掉96%。

再度裁员的消息公布之后,股价持续跌破1美元的趋势,每股仅0.78美元。

按照纳斯达克的上市规则,Luminar可能将面临退市的风险。

彼时,美国激光雷达市场,面临全军覆没。

- 小鹏纯电MPV销冠焕新版36万起售!扔掉了激光雷达,何小鹏:芯片也在自研了2025-04-16

- 宁德时代Q1日赚1.5亿元,今年要建1000座换电站,“建超充成本高,周期长”2025-04-15

- 浙江车企成智能车最强隐形冠军:年营收2400亿,利润166亿,新能源板块已盈利2025-04-14

- 硅谷无人配送独角兽打折续命:新融资7亿但估值缩水3成,复旦校友创办,孙正义巨额押注2025-04-10