广汽失速:净利腰斩,丰田本田合资销量下滑,亲儿子埃安迎大考之年

扣非净利润由盈转亏,毛利率仅2.2%

杰西卡 发自 副驾寺

智能车参考 | 公众号 AI4Auto

净利润腰斩!

广汽的最新出炉的半年财报,表现并不乐观:

总营收462.55亿,同比下滑25%;净利润12.16亿,同比腰斩;扣非归母净利润甚至由盈转亏。

“两田”奶牛销量两位数下滑,被寄予厚望的埃安,前8个月的销量只完成26.6%。

广州最大车企,该如何破局?

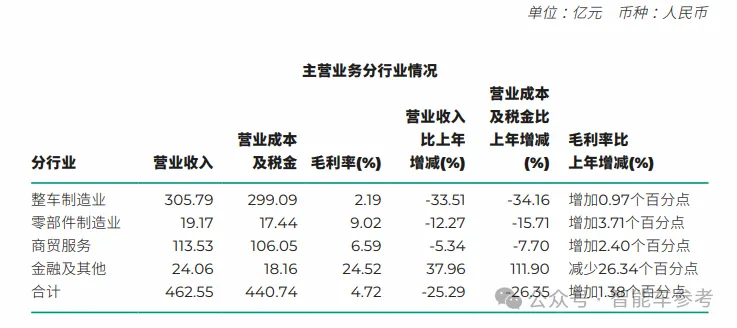

广汽关键财务指标

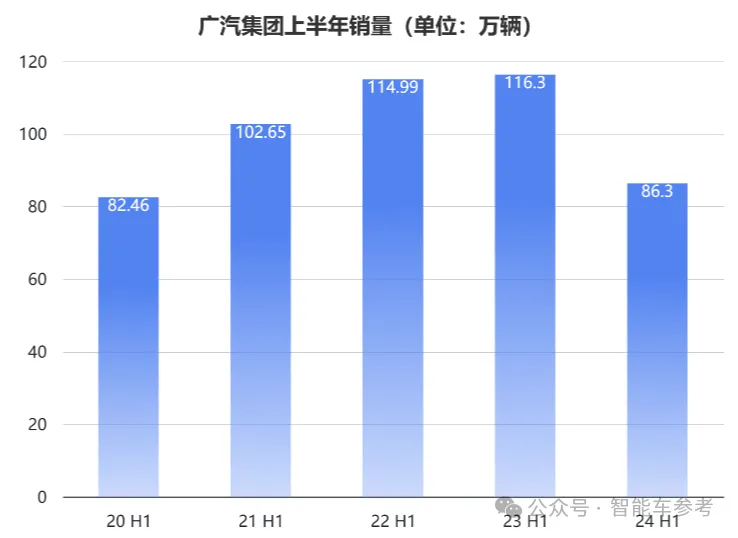

首先看销量情况。

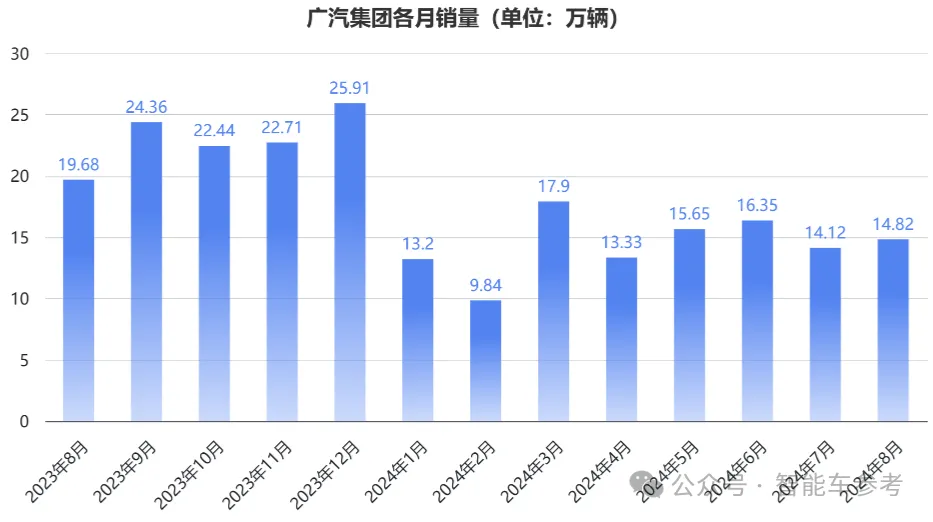

今年上半年,广汽集团的汽车销量为86.3万辆,同比下降25.8%;对于2024年的全年销售目标275万辆,只完成31%的进度。

其中,新能源汽车销售16.41万辆,同比下降了30.6%。

不过,上半年节能与新能源汽车销量占总销量的的比例,从去年同期的38.7%提升到了40.63%,节能汽车比例约为21.62%,新能源汽车比例约为19.01%。

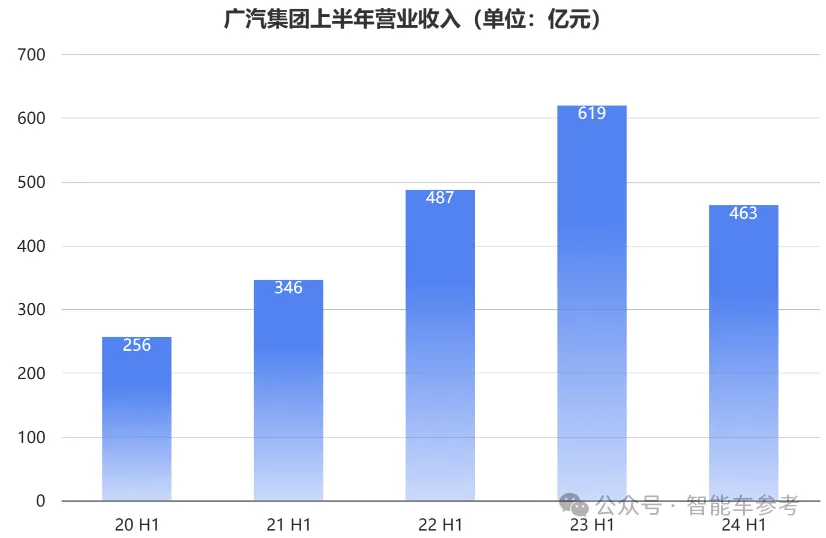

销量的大幅下滑,给财务状况带来不小的影响。

营收方面,上半年广汽集团总营收462.55亿元,同比下跌25%,算下来单车平均收入为53598元。

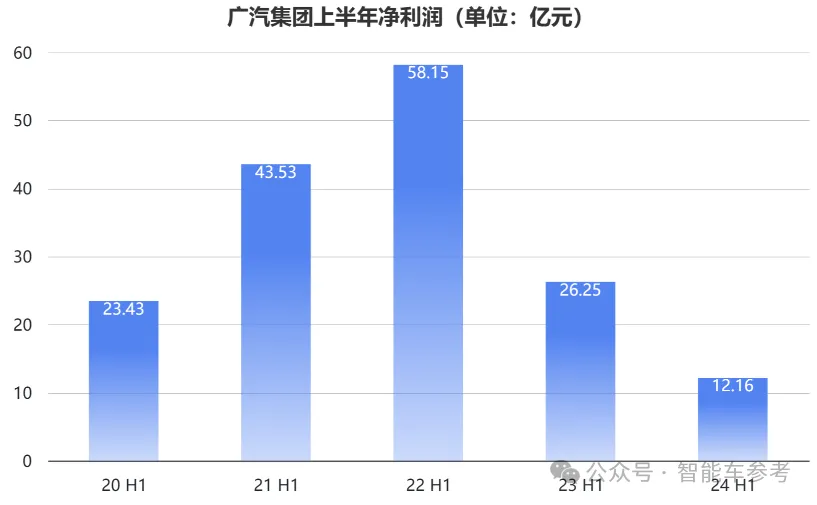

净利润12.16亿元,较去年同期的26.25亿元,同比大跌53.7%,平均卖一辆车赚1409元。

扣非归母净利润更是由盈转亏,从上一季度的6.87亿元降到-3.38亿元,同比暴跌112.51%。

整车毛利率仅2.19%,比起去年同期的1.22%有所提升,对比当前毛利率大多突破两位数的同行,还有很大一段距离。

整车毛利润6.7亿元,平均每辆车毛利润仅有776元。

现金储备方面,上半年期末的现金和现金等价物约391.22亿元,比去年同期减少减少约17.39亿元。

特别的是,经营性活动现金流净额从去年的净流入0.26亿元,飞涨到26.35亿元,同比增长了9911.6%。

不过,这并非由广汽的主营业务所致,而是与非经常性损益有关。财报显示,上半年的非经常性损益项目,合计为广汽提供了18.54亿元收益。

而投资活动以及筹资活动产生的现金流量净额,分别为净流出54.13亿元和净流出42.09亿元,现金流净额双双减少。

广汽董事长曾庆洪今年曾直言:

这样卷下去不是办法。企业的目的是什么?是盈利。而盈利又是为了什么,是为社会做贡献,包括交税和提供就业岗位。但现在呢?都在裁员,包括广汽集团也裁了不少。

而从今年的中期业绩报告来看,其财务状况却令人堪忧。

面对下半年,广汽承受的压力不小。

销量失速,下半年进入密集投放期

业务表现欠佳,核心在于销量。

上半年86.3万辆的销量,较去年下降25.8%,并且根据逐月的产销快报来看,这种下降在下半年能否刹车,还不好说。

细看各大品牌,合资品牌仍是广汽当前主要的销量来源。

但由于燃油车市场正在逐渐被新能源汽车市场挤占,合资在中国市场销量集体失速,当然也包括广汽。

此前广汽与菲克、讴歌的合资都以失败告终,三菱也陷入销量困境,最终确定实施股权调整等重组事项。

更糟糕的是,广汽的“两田”奶牛也出现明显的下滑趋势。

上半年,广汽本田累计销售20.79万辆,同比下滑28.3%;广汽丰田为33.60万辆,同比下滑25.8%。

不但合资品牌销量下滑,自主品牌销量也没有顶上。

上半年自主品牌销量占比约36.5%,其中,由“广汽乘用车”更名的广汽传祺,上半年销售了18.89万辆,同比增长0.44%,与去年基本持平。

被寄予厚望的埃安,上半年不仅没有达到预期,销量下滑的幅度甚至超过了“两田”:销售12.63万辆,同比下滑39.65%。

对于全年70万辆的销售目标,上半年只完成了18%,算上7、8月份的销量,也只完成了26.6%。

作为广汽的亲儿子,估值千亿的埃安计划分拆上市已久。

近两年来,广汽埃安曾多次透露其推进IPO的相关消息,但推迟至今仍未落实。

8月6日,北京产权交易所发布“广汽埃安新能源汽车股份有限公司股权转让”的公告。

公告显示,招商主体为中国信达资产管理股份有限公司(以下简称中国信达),披露起止日期为2024年8月1日至2025年1月22日,参考价格显示为“面议”。

尽管这条公告在8月7日撤销,但仍引发了市场对于埃安IPO推进是否不顺的猜想。

不过,埃安总经理古惠南曾表示,当下不是IPO的好时机,整个资本市场都不太好,埃安的IPO进程主要取决于市场能否回暖。

IPO并非好时机,下滑的销量也透露出埃安当前没有面临好市场。

今年,可以说是埃安的大考之年。

一方面,作为广汽在新能源汽车领域的“顶梁柱”,埃安面临着中国市场厮杀格外激烈的“价格大战”。

另一方面,“网约车之王”标签难撕,高端品牌的发展未达预期。

在过去几年,得益于网约车市场的发展,埃安成长迅速,在第一批造车新势力当中脱颖而出。

但随着网约车市场接近饱和,埃安享受到的市场红利也逐渐见顶。

乘联会发布的数据显示,2023年全国网约车市场共销售84.8万辆新车。其中,广汽埃安的销量约为21.9万辆,将近占埃安总销量的一半。

并且2023年,纯电动车在网约车市场的占比已经达到了84.9%,而在2016年这一项占比还仅为10.6%。

这直接影响到了埃安的销量,从去年9月,销量就开始出现下滑趋势。

同时,囿于根深蒂固的“网约车”形象,埃安2022年推出的豪华纯电品牌昊铂,并没有得到预期的认可。

上半年昊铂GT的累计销量3077辆,昊铂HT销售了3113辆。

多重因素层层加码,埃安销量表现萎靡。

不过,销量下滑也并非个例。

今年上半年,东风、上汽等传统合资车企的合资品牌,销量都有不同程度的下滑。事实上,传统车厂正在集体经历转型阵痛。

古惠南曾对埃安销量下滑作出解释:今年上半年,昊铂、埃安都没有上市新车,技术路线上暂未覆盖PHEV,暂时遇到困难是很正常的。

下半年开始,埃安将开始发力,每两个月推出一款新车,产品将进入密集投放期。

2025年,将会推出多款PHEV和REV车型,可实现增程、直驱、并联和纯电等多种驾驶模式,并且公司透露:

2025年将是公司自主品牌插混产品的爆发之年。

那么埃安会抓住这次机会,扛起广汽的新能源转型重任吗?拭目以待。

- 全球第一车企,集齐中美双版Waymo2025-04-30

- 最强华为概念股冲刺香港IPO!市值2000亿2025-04-29

- 广汽本田全矩阵亮相上海车展:油电同质同价,重塑智电价值标杆2025-04-29

- 不怕迪子卖得猛,就怕迪子还能省2025-04-28