小鹏卖一辆亏4万,新flag月销3万台,何小鹏:守住端到端下限很重要

靠两款新车和出海提销量

一凡 杰西卡 发自 副驾寺

智能车参考 | 公众号 AI4Auto

二季度业绩向好,小鹏股价却大跌。

营收略低于预期,但同比大幅增长,亏损大幅收窄,毛利率大幅回升,小鹏二季度交上了一份整体势头向好的财报。

面向下半年,小鹏更是信心十足,给出了月销3万台的目标,以及实现目标的两大路径。

并且,从上半年的数据来看,小鹏背靠大众好乘凉,服务营收大翻一番,未来还有了新的收入增长点。

然而就在财报发布后,小鹏美股股价却一度跌超7%。

小鹏上半年核心财务指标

财报显示,小鹏汽车上半年交付量达52028辆,相比去年上半年的41435辆增长了25.6%。其中,第二季度的交付量为30207辆,同比大幅增长30.2%,环比增长了19.7%。

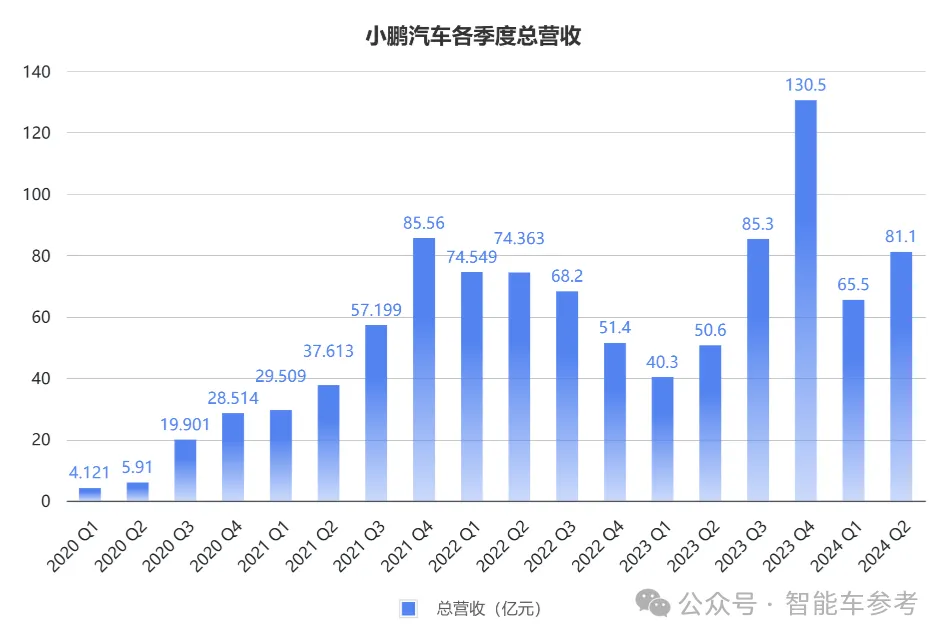

交付增长带动营收,上半年小鹏汽车实现总营收146.6亿元,其中第二季度总营收为81.1亿元,同比增长60.2%,环比增长23.9%。然而有分析认为,营收仍然低于预期,引发股价下滑。

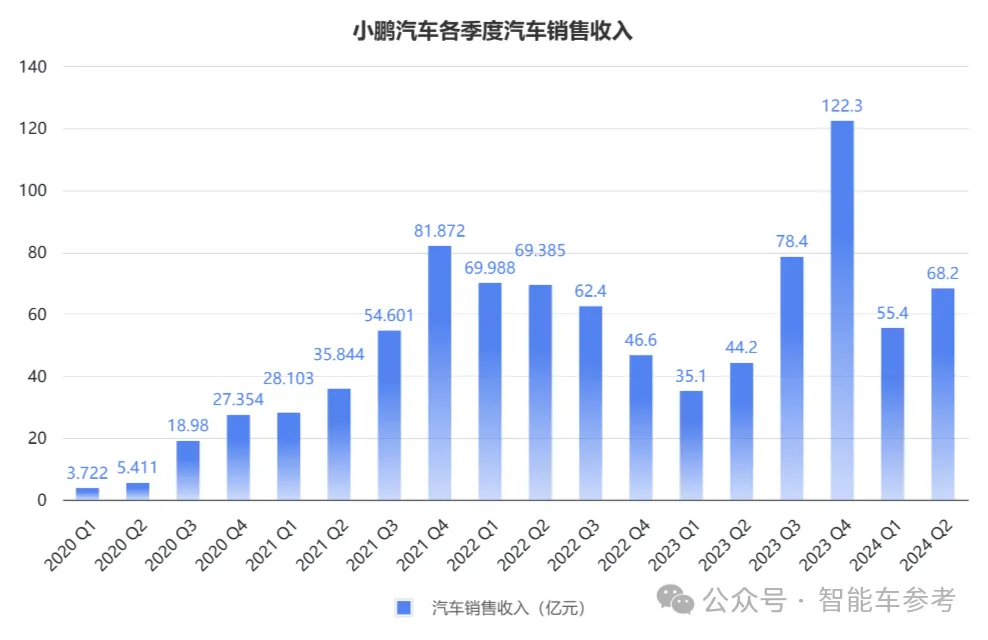

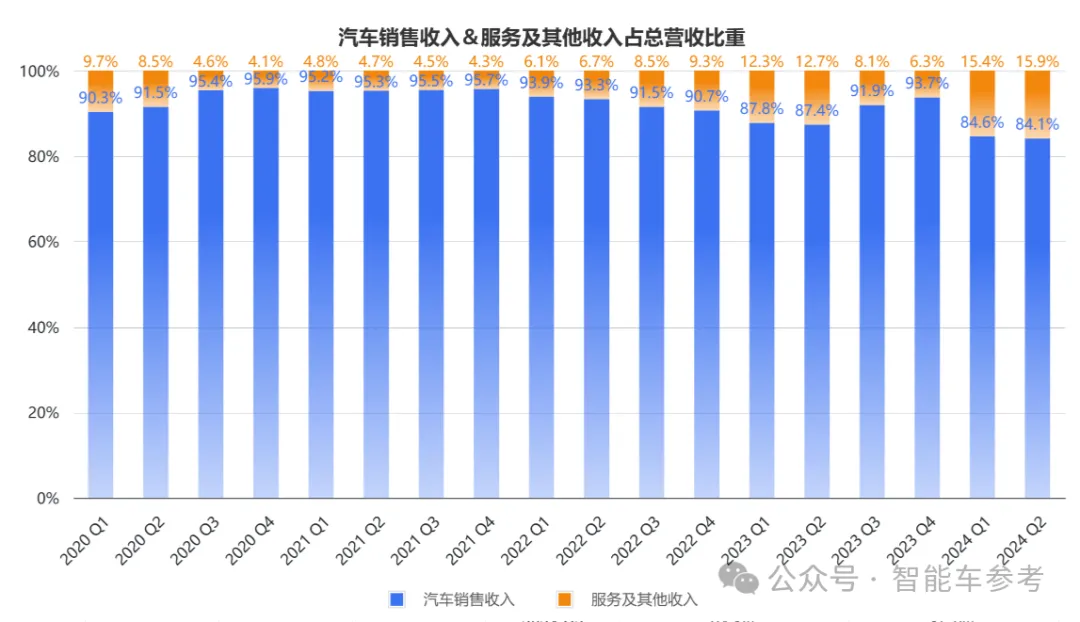

细分营收结构,汽车销售收入达到68.2亿元,同比增长54.1%,环比增长23%。第二季度汽车销售收入占到总营收比重的84.1%。

而得益于与大众的合作,小鹏服务及其他的收入同比大涨了101.6%,环比也增长了28.6%,达12.9亿元,占总营收的15.9%,相比往年同期占比较大。

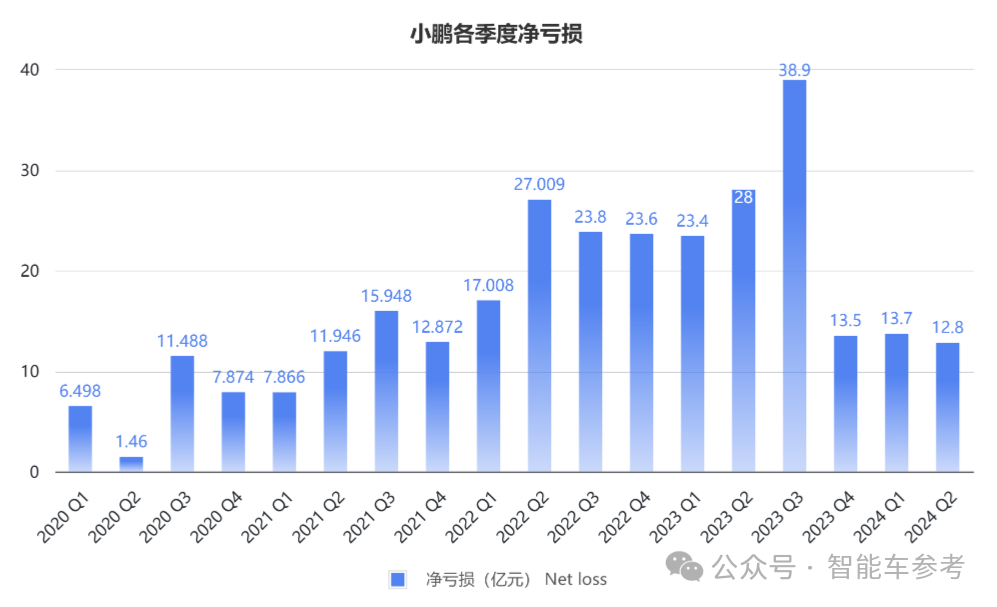

更能体现小鹏势头向好的是,二季度净亏损大幅收窄。

上半年小鹏汽车净亏损26.5亿元,同比收窄48.44%,其中第二季度净亏损12.8亿元,比去年同期少了15.2亿元,但仍然卖一辆亏4.23万元。

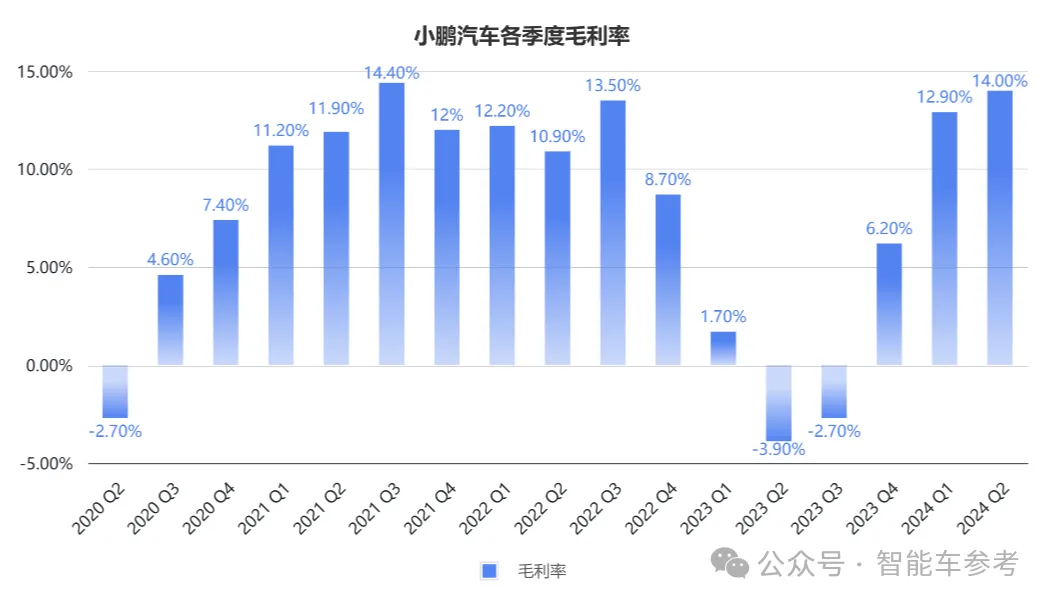

与之对应的毛利率也实现了大幅提升,并保持了四个季度的持续增长。小鹏对此表示,这主要是由于技术降本,以及与大众的战略合作带来了持续的变现收入。

具体数据,二季度毛利率升高至14%,上一季度毛利率已达12.9%,在一众新势力中仅次于理想,保持较高的水平。

研发方面,上半年研发费用共28.2亿元,第二季度研发费用为14.7亿元,同比上升7.3%,环比增长了8.9%。

公司在财报中解释,研发费用的增加主要是因为,公司扩大了产品组合以支持未来增长,导致与新车型开发相关的费用增加。

公司还透露,其2024智能研发计划将投入共计35亿元。

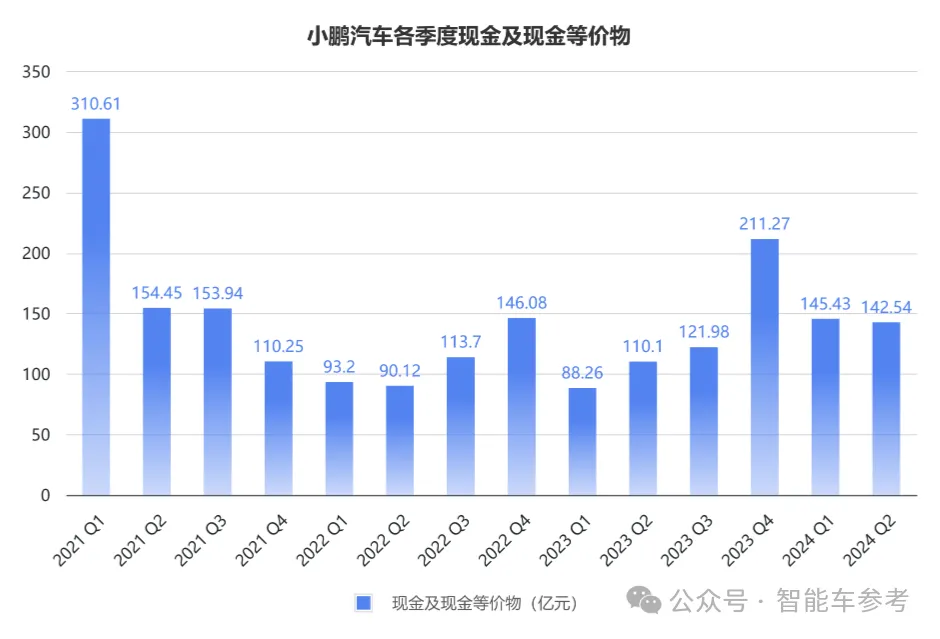

第二季度的现金储备达到373.3亿元,公司账上的现金及现金等价物为142.5亿元,比去年同期的110.1亿元增长了29.5%,环比降低2%。充裕的现金储备将为研发的持续投入保驾护航。

总体来看,小鹏二季度相比一季度,今年上半年相比去年同期,都展现出了向好的势头。

在财报电话会议上,小鹏还透露了很多关于技术和运营的规划,释放了更多积极信号。

小鹏在财报电话会议说了什么?

在财报电话会议上,小鹏透露了三季度和四季度的交付指引。

三季度,小鹏预计将交付4.5万台车,其中9月份目标月销量超2万台,四季度目标实现最高月销量3万台。

小鹏靠什么实现销量增长,完成目标?

新车和出海。

首先来看两款新车,各自的任务不同。

一款是价格下探的MONA M03,此前已亮相,大家比较熟悉了。

车长将近4.8米的纯电轿车,后备箱可同时放置1个28寸和4个20寸行李箱,续航里程有515km和620km两个版本。

将于8月27日正式发布,上市即交付。

小鹏已透露,起售价格将不超过13.59万元。

小鹏对这款车很有信心,将带动品牌销量大幅增长,实现月销量新高。

另一款则是P7+,车长超5米的纯电轿车,是小鹏新平台的首款车型,小鹏预计,这款车在带来销量增长的同时,还有助于提高整体的盈利能力。

然后是出海,也是小鹏下半年销量增长的重要引擎,包括产品和技术输出两个层面。

产品层面,小鹏透露,目前其已根据不同国家情况,在海外市场设置了直销、经销商和分销等不同运营模式,主要是卖G6和G9,两款车的海外售价都高于本土市场,海外业务正在帮助公司提高盈利能力。

实际上,小鹏二季度海外交付量占总体比已经超10%,预计三季度将达15%以上。

不过,当下谈到出海,欧洲关税成为绕不开的话题。

小鹏汽车联席总裁顾宏地也坦率回应,欧洲关税的挑战不能忽视。

但从定价以及与当地合作伙伴的关系来看,欧洲市场可以为小鹏带来较好的边际效益。

他认为,除了欧洲,中东和东南亚都存在着巨大机遇,小鹏将在近期向部分市场推出右舵车型。

产品外,小鹏的技术输出,也值得关注。

小鹏透露,其与大众的合作,帮助小鹏改善了经营,推动降本,未来合作收入会继续增加。

双方将合作开发电子电气架构,预计大众搭载该架构的第一款车将在24个月内量产。

作为新势力智驾标杆,小鹏在财报电话会议上除了公司运营情况外,也回应了许多自动驾驶相关的问题,涉及L2和L4两个层面。

L2方面,小鹏表示不久的将来,会在“2万美元”(约合人民币14.2万元)实现高阶智能驾驶。

小鹏未来将在整车的硬件和成本基于L2的条件下,软件实现L3+的体验,推动消费者快速“弃油转电”。

L4方面,何小鹏透露正在规划“自己的Robotaxi”,但小鹏认为Robotaxi与L4级自动驾驶的车型相比,还有差距。

“绝大部分的Robotaxi在硬件领域,没做到既能低成本,又能够好体验”。

同时小鹏不会进入Robotaxi的“重运营”环节,重点把车做好,这样可以和全球运营商合作。

总的来看,小鹏对自动驾驶的发展充满信心,这背后依然是端到端的新技术范式在支撑。

何小鹏认为,端到端的进步速度,会快速打败之前的L3甚至L4级自动驾驶,上限很高,能像“优秀的老司机”那样去开车。

但他同时强调,端到端下限的问题,比如转角遇到流浪猫的特殊场景,端到端可能无法解决。

要守住下限,小鹏还要做很多的工作,要确保下限足够高。

正如何小鹏所说,端到端给行业带了很高的上限,作为智能驾驶第一梯队玩家,也意味着小鹏的智驾能力将继续上探,并转化为销量潜力。

领先的智能化打底,加上新品加持,尽管小鹏今年在一段时间里,短暂复现了2023年的销量低迷,但面向未来,小鹏还会走向新的高峰。

今年大幅收窄的亏损,以及大幅提升的毛利率,还有积极开拓的海外市场和强力盟友,就是最好的证明。

- 12.98万元起!宝骏享境开卖,用”三骏合一”思维重构家轿价值标杆2025-04-23

- 智己甩出技术王炸!线控底盘开启”具身智能”新时代2025-04-23

- 特斯拉Q1净利润腰斩,马斯克宣布重心回归公司2025-04-23

- 特斯拉机器人史上最大规模招聘!三年打造50万台规模,不仅送进厂还要送“上天”2025-04-21