极氪改款抛弃Mobileye,智驾芯片第一股更难了

半年净亏损21亿,市值降至历史最低

杰西卡 发自 副驾寺

智能车参考 | 公众号 AI4Auto

半年新车变老款,上个月还在辟谣的极氪,转头就在发布会上宣布改款了。

老车主表示难以接受,联合要求极氪给个说法,一度引发轩然大波。

这次改款不仅仅对老车主是“背刺”,对老朋友Mobileye也是重大打击。

极氪新款001的硬件由双Mobileye EyeQ5H换成了双英伟达OrinX,软件换成了自研的浩瀚智驾2.0;007则是自研的浩瀚智驾首发。

与特斯拉、理想结束合作之后,Mobileye似乎也在失去极氪的路上了。

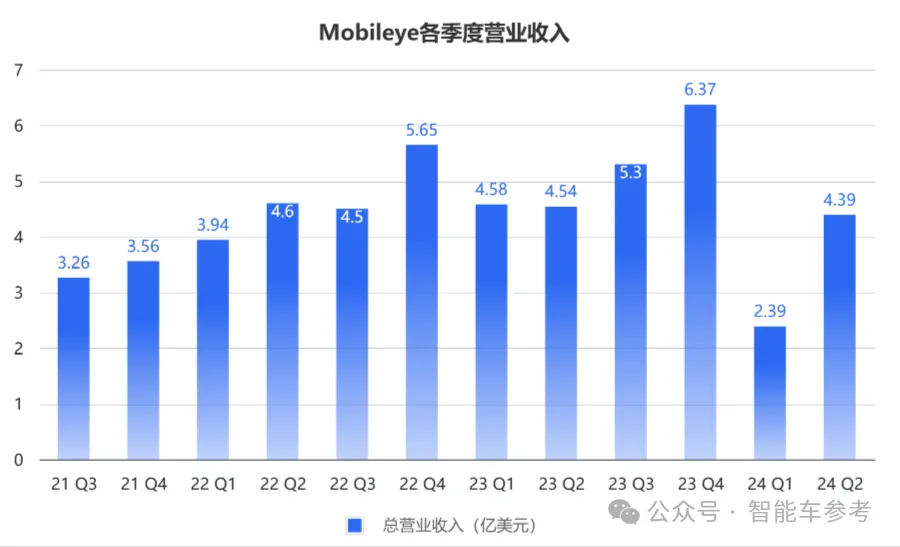

这位曾经的自动驾驶第一股,半年净亏损超过21亿元,第二季度营收4.39亿美元(约31.4亿元),同比下降3%。

虽然与疲软的第一季度相比,数据表现得有所缓和,但整体的“下坡”趋势已经刹不住车了。

股价也在财报公布后一路下跌,截至目前,公司市值达到了历史最低112.9亿美元(约808.5亿元)。

要知道,IPO路演时,给出的估值是300亿美元(约2159亿元)。

曾经智驾芯片的王者,日子过得太艰难了。

财报透露平淡业绩

从财务数据来看,Mobileye第二季度营收4.39亿美元(约31.4亿元),同比下降了3.3%,不过比起上一季度的2.39亿美元(约17.1亿元)增长了83.7%。

总运营费用为3.3亿美元(约21.7亿元),同比增长18%。

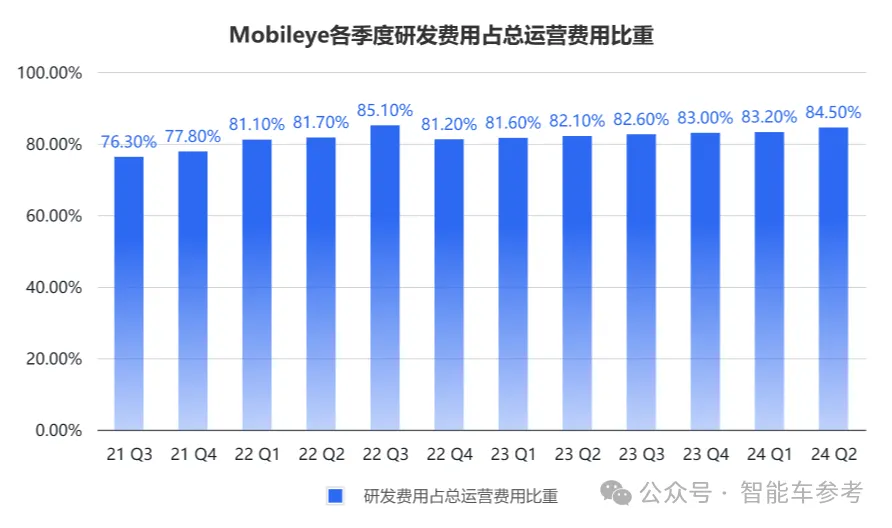

研发费用2.56亿美元(约18.3亿元),同比上升21.33%,依然在稳定增长。

研发费用占总运营费用的84.5%,比重始终维稳,即使是营收大跳水的上一季度,也保持了83.2%的总运营费用的占比。

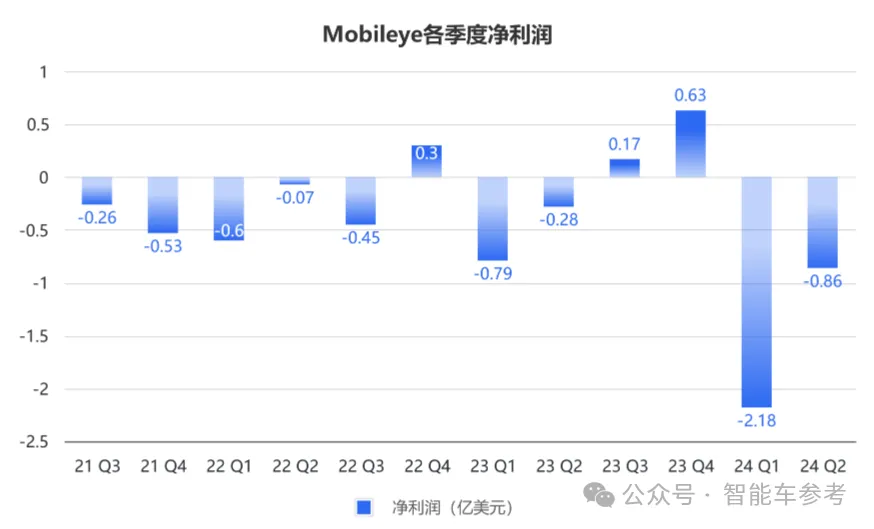

不过净利润就没那么乐观了,第二季度净亏损了0.86亿美元(约6.2亿元),比去年同期亏损金额的两倍还多。

第一季度则净亏损2.18亿美元(约15.6亿元),上半年净亏损达到了3.04亿美元(约21.8亿元),亏损金额比起去年上半年增长了184%。

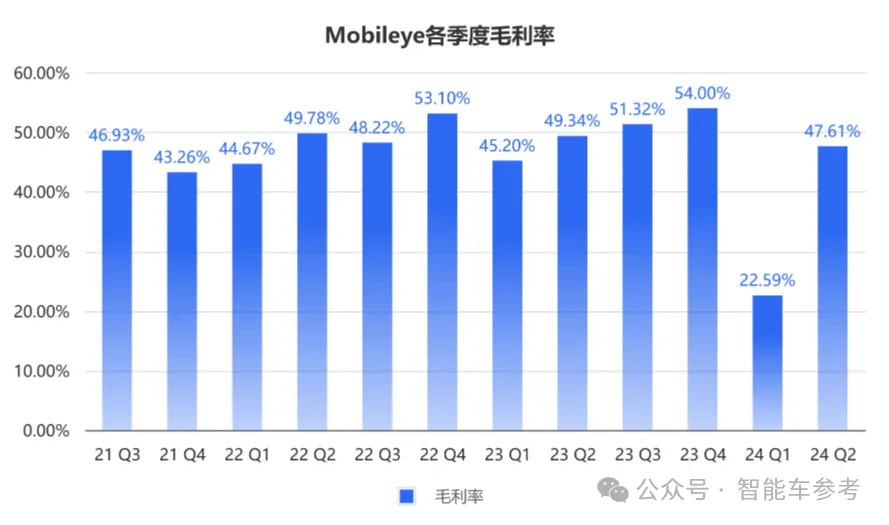

毛利润2.09亿美元(约15亿元),同比下降7%;毛利率从一季度的22.59%回升到了47.61%。

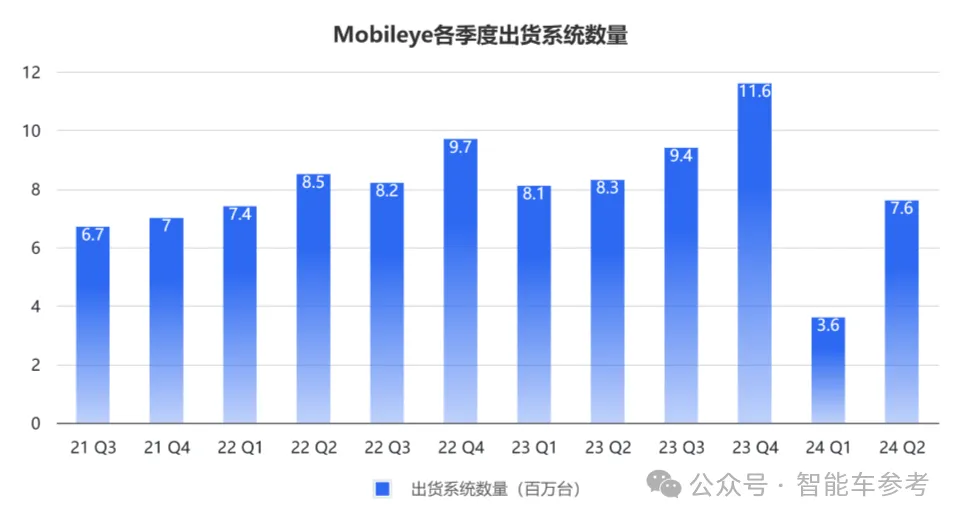

对于第二季度的回升表现,Mobileye在财报中解释为,上一季度一级客户剩余的过剩库存在第二季度得以解决,第二季度的出货系统数量达到760万台。

虽然比起去年同期下降了8.4%,但比起上一季度的360万台还是翻了两倍。

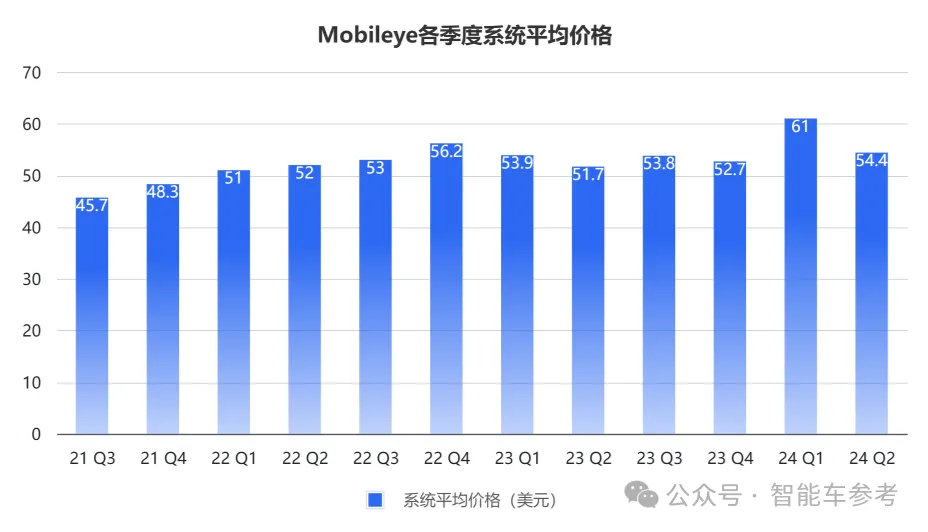

EyeQ和SuperVision的收入也从一季度的2.19亿美元(约15.7亿元)升至4.13亿美元(约29.6亿元)。

系统的平均价格从去年同期的51.7美元(约370.2元)升到了54.4美元(约390元)。

Mobileye透露,这主要归功于SuperVision系统相关收入的增长。当然也离不开极氪的推波助澜,从21年底,极氪001和009搭载SuperVision平台,已经交付了24万辆。

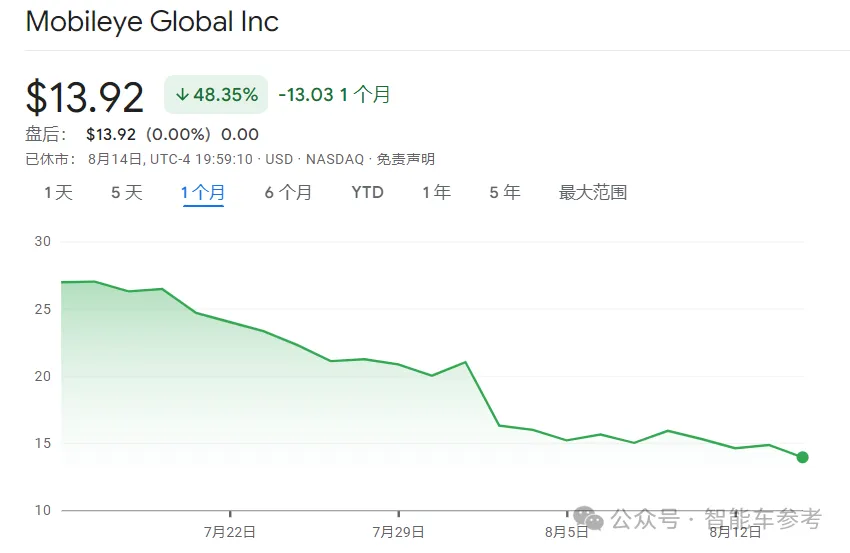

财报公布后,仅一天Mobileye的股价大跌了22.5%,并且之后一路下滑,到目前已经下跌了33.7%。

从年初开始,Mobileye今年上半年的股价从41.34美元/股降到了13.92美元/股,暴跌了66.3%。

连带着母公司英特尔也股价大跳水,Mobileye财报发布后一天就跌了26.1%,到现在已经下跌了31.4%。

曾经的智驾芯片第一股,上市两年市值一路蒸发,到底为什么?

Mobileye没落是为何

先看看Mobileye的主要产品,EyeQ 系列芯片以及自动驾驶解决方案。

EyeQ 系列芯片是Mobileye的核心产品,提供高级驾驶辅助系统(ADAS)功能,包括EyeQ4、EyeQ5、EyeQ6系列等多个版本,支持从L1到L4不同级别的自动驾驶功能。

其中,21年量产的EyeQ5具备高级ADAS和部分自动驾驶功能,24 TOPS算力。

23年发布的EyeQ6系列,包括 EyeQ6L(Lite)和 EyeQ6H(High)两个版本,是目前Mobileye最新一代的芯片,算力分别是5 TOPS和45 TOPS。

目前算力最高的是22年CES上发布的EyeQ Ultra,176 TOPS,5nm制程,计划在25年车规级生产。

智驾解决方案主要包括Mobileye Super Vision、Mobileye Chauffeur、Mobileye Drive等平台。

SuperVision是基于EyeQ5H芯片的ADAS,提供L2+自动驾驶功能。

而Chauffeur是在SuperVision的基础上,提供更高水平的自动化,使用EyeQ5H芯片,有两套独立的感知系统,提供L2+和L3级别功能。

Drive系统,集成硬件、软件和数据服务,包括传感器融合、路径规划、决策执行等功能,全栈解决自动驾驶,提供L4级别的自动驾驶能力。

从产品来看,似乎能找到一点Mobileye没落的原因:慢人一步,算力不足。

芯片巨头英伟达的自动驾驶芯片Orin,和24 TOPS的EyeQ5同期推出,单颗芯片算力已经达到了254 TOPS。

而目前Mobileye的最高算力,还停留在176 TOPS。

国内地平线推出的征程6,单颗芯片已经达到了560 TOPS算力。

8日刚赴港上市的黑芝麻智能,其华山系列A1000 Pro,同样与EyeQ5同期推出,算力已能够达到106 TOPS。

与国产芯片相比,Mobileye的算力也已经落后一代了。

不过也不能全怪算力不足,“未逢其时”也是Mobileye面临困境的另一个因素。

17年被英特尔收购时,Mobileye尚有153亿美元(约1095.7亿元)的市值。

22年Mobileye被英特尔强推上市,但当时资本市场避险情绪高涨,美国IPO市场陷入僵局。

尽管IPO路演时估值有300亿美元(约2148.5亿元),可实际上市后,估值一再缩水,开盘后市值仅为167亿美元(1196亿元)。

同时2021年到2022年发生汽车芯片供应链危机,客户为了避免零部件短缺,建立了过多的库存。

随着供应链问题的缓解,客户24年优先使用库存产品,这也直接导致了Mobileye在2024年第一季度的营业收入明显低于2023年。

而且中国作为最重要的战略市场,Mobileye在财报中指出,其需求量也出现了明显下降。

还有一些客户有了其他选择,比如特斯拉,16年和Mobileye终止合作后,选择转向自研。

理想20年上市后获得了资金支持,开始进行智能驾驶系统的全栈自研,停止了与Mobileye的合作。

连Mobileye最大的合作者吉利,也在领克08车型当中,选择采用黑芝麻智能的华山A1000芯片。

客户的部分流失,可能和Mobileye的“算法封闭”有一定关系。

也就是一体化打包方案,不向主机厂开放数据权限,芯片和算法一卖一整套。

客户无法根据特定需求或市场变化快速迭代其自动驾驶系统,灵活性极大地下降。

如此有点“强买强卖”的意味,客户流失怕也是在所难免。

Mobileye如何展望未来

那么股票市场又为何对Mobileye失去信心呢?

这就要提到Mobileye年初发布的一份预期公告,Mobileye预测2023年其全年收入将在18.3亿-19.4亿美元,和2022年基本持平。

22年受到大环境影响,收入水平不及市场期望也可以理解,一年过去,23年收入水平仍和22年持平,不免引发投资者的担忧,由此股价大跌,市值一夜蒸发24.5%。

此次二季度财报公布后,Mobileye透露下半年预期还会下调,EyeQ销量预期下调了约 350 万台, SuperVision的销量预期也会有所降低。

这主要是由Mobileye观察出的以下几方面因素得到的:

首先是全球多家OEM大幅下调了今年下半年的产量预期;其次中国市场的主机厂今年下半年的订单,与上一次这些客户所表示的有所下降;最后,除了中国之外,其他全球主要市场也出现大批量延迟推出ADAS系统的现象。

不出意外,财报公布后股价再一次大幅下跌,市值一路下滑,刷新历史最低纪录。

不过,Mobileye也宣布了一些比较乐观的预期。

基于EyeQ6的Mobileye Brain 6,预计将在今年12月进行披露。

Brain 6 从几年前就开始开发,一直作为 EyeQ6 产品线的一部分,它代表着 Mobileye “EyeQ” 系统芯片设计的最新迭代,专门用于处理自动驾驶和先进安全功能所需的复杂数据。

它集成了多个处理单元,包括 CPU、GPU 和专门的深度学习加速器,使系统能够实时处理大量传感器数据。

目前Mobileye已经开始了在EyeQ6平台上大规模线上测试,预计会在2026年产生大规模的影响。

总的来说,Mobileye当前面临着大环境疲软,市场需求下降,算力又慢人一步的紧张局面。

不过对于未来,Mobileye表示,尽管面临挑战,中国仍然是Mobileye的主要市场,未来他们会在中国进一步推广高阶智驾解决方案。

不知道面对国内地平线、黑芝麻以及各家自研团队这样强有力的竞争对手,Mobileye能否柳暗花明呢?

- 硅谷无人配送独角兽打折续命:新融资7亿但估值缩水3成,复旦校友创办,孙正义巨额押注2025-04-10

- 蔚来换电站有变?宁德时代要买?真是皆大欢喜2025-04-08

- 营收4.7亿净赚3亿,国产芯片暴利成这样了??2025-04-07

- 中国车市淡季不淡:小鹏一季度领跑,鸿蒙智行3月隐身,同期销冠竟然是它…2025-04-02