赵晓卉投奔的自动驾驶公司冲刺IPO,上一轮估值371亿

冲刺通用自动驾驶公司第一股

杰西卡 贾浩楠 发自 副驾寺

智能车参考 | 公众号 AI4Auto

果然,车间一枝花赵晓卉,果然比李诞更快敲钟。

而且公司上市前最后一轮投资的估值也曝光了——51亿美元 (合371亿人民币)。

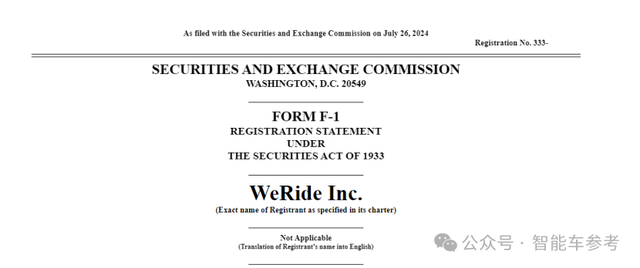

L4明星独角兽文远知行,已经在美向美国证监会SEC提交招股书。

一旦成功,文远知行会成为全球“通用自动驾驶第一股”。以L4自动驾驶技术创业,业务落地覆盖L2到L4,产品辐射多品类的通用型玩家。

文远招股书说了啥?

招股书显示,2021年文远的营收为1.38亿元,2022年激增至5.28 亿元,同比增长281.7%;而2023年营收回落至4亿元,同比下降24.2%。

截止到2024年上半年,其营收为1.5亿元,和2023年同期相比也有所下降。

在盈利能力方面,文远还一直处在亏损状态。

招股书透露,2022年至2023年非国际财务报告准则调整后的净亏损分别为4.27亿元、4.02亿元以及5.02亿元。

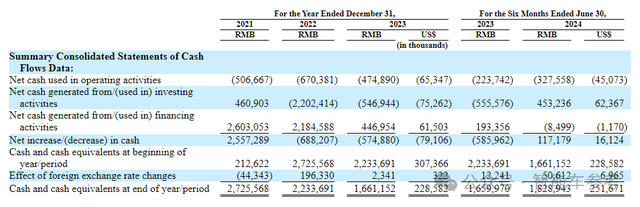

到2021年、2022年及2023年的年末其现金及现金等价物分别为27.26亿元、22.33亿元及16.61亿元。

实际上,文远本身的现金流、业务是比较健康的,即使没任何营收,按照目前规模和发展速度,账上的钱也够支撑4-5年。

对了,智能车参考还得到消息说,这两年自动驾驶行业都不好过,大部分公司都或多或少通过裁员降本增效。

而文远知行,无论是在前几年特殊时期大的困境中,还是如今面临量产落地的终极考验,公司始终正常运营,没有裁过员。

回到招股书,文远的营收主要由产品收入和服务收入构成。

即L4 自动驾驶的销售收入和提供 L4 自动驾驶及 ADAS 服务收入。

通过分析数据,不难发现24年上半年营收缩水,主要原因是服务收入有了明显的下降。

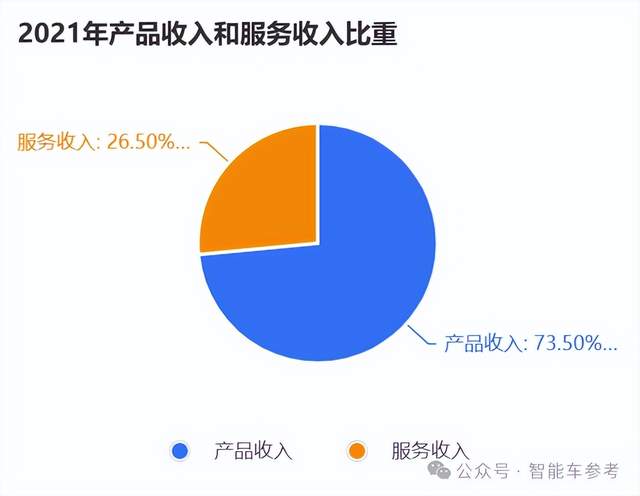

这里有一个趋势值得关注,2021年,文远知行的产品收入1.01亿元,占比高达73.5%,而服务收入为0.37亿元,占比仅26.5%。

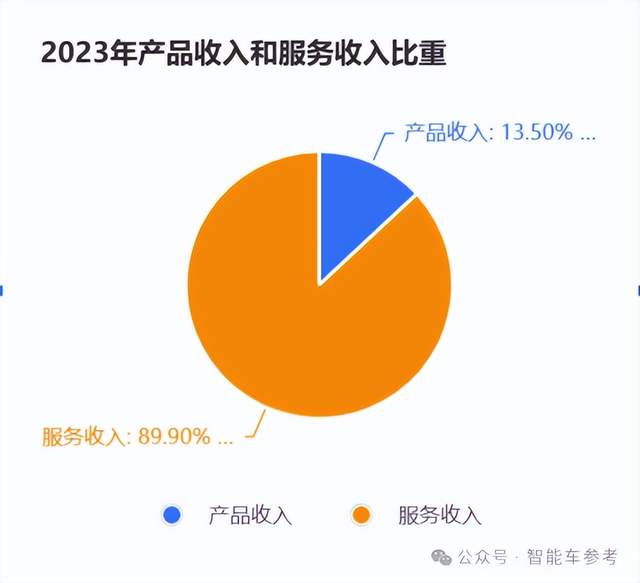

但到了2023年,公司产品收入为0.54亿元,占比下降到13.5%,服务收入则增加至3.48亿元,占比则提升到了89.9%。

所以对于文远知行来说,正在经历的重大转折,是本身从一个运营Robotaxi车队,或给运营商卖车辆硬件的“重资产”模式,走向提供技术、提供后续服务的轻资产模式。

短期内,文远营收会受到博世智驾推广覆盖速度的影响。

但长期来看,博世的方案就是全行业的方案,是可持续产生营收的优质项目。而文远还判断,2024年和2025年随着无人驾驶出租车的大规模投放,来自服务收入占比将会进一步提升。

至于营业亏损,目前主要是因为文远知行在研发上持续增加的投入。

在公司的2227名员工当中,有约91%都是研发人员。而研发费用从2021年的4.43亿元,到2022年的7.59亿元,一直增长至2023年的10.58亿元。2024年上半年研发费用已支出5.17亿元。这种费用增长对公司亏损的扩大有着直接影响。

所以,整体来看尽管文远知行在商业化方面取得了一定的进展,例如Robotaxi的公开运营和收费,但公司目前研发投入大于营收,整体尚未实现盈利。

文远是谁?

文远知行2017年成立,按照招股书的“标准答案”,是一家基于其自主研发的智能、多功能、经济高效且适应性强的WeRide One平台,提供从 L2 到 L4 的自动驾驶产品和服务的公司。

目前,文远的应用场景包括智慧出行、智慧货运以及智慧环卫等领域,并且已经进入到了自动驾驶商业化运营阶段。

如今,文远在全球7个国家30个城市开展自动驾驶的研发、测试及运营,运营天数超过1600天。

它也是唯一同时拥有中国、美国、阿联酋、新加坡四地自动驾驶牌照的科技企业。

文远的创始人兼CEO韩旭,自动驾驶专家。他曾在伊利诺伊大学香槟分校获得计算机工程博士学位,历任密苏里大学的助理教授,密苏里大学博士生导师、终身教授,计算机视觉和机器学习实验室主任。并且曾经在百度美国研究院担任百度自动驾驶事业部首席科学家。

联合创始人兼CTO李岩,在卡内基梅隆大学获得了电气与计算机工程学博士学位,并曾在Facebook和微软担任核心工程师。

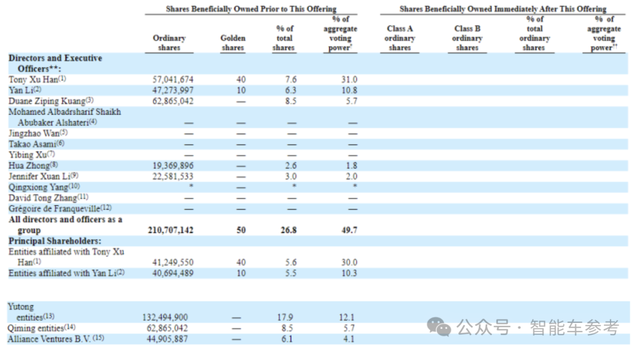

股权架构的主要股东中,韩旭及李岩分别持有7.6%和6.3%的股份,拥有31%和10.8%的投票权。

之前的融资历程,智能车参考做过统计:

值得多说两句,也是为下面详解文远业务铺垫。

A轮融资里的雷诺-日产-三菱联盟Alliance RNM,在文远知行出海时帮忙牵线搭桥;

B轮融资里的宇通集团,一手帮文远知行打造了文远小巴;

另外战略融资里的广汽集团,在文远知行发展robotaxi业务上出了大力;

股权融资里的博世创投,替文远知行打开了进入高阶智能驾驶业务的大门。

更妙的是,文远知行还能把不同投资人带来的优势融会贯通。

这次文远小巴登陆**法网公开赛,推动者雷诺的直接目的,就是想通过和文远知行合作打造自动驾驶小巴车,在欧洲推进自动驾驶公交服务。

用和宇通客车合作造的车投雷诺的标,文远知行的路子很宽、很灵活。

通用自动驾驶第一股?

自动驾驶公司之前上市的有不少,不过“通用自动驾驶”公司的概念又是什么意思?

大家都知道,以往自动驾驶赛道一直存在着两个“平行宇宙”:L2和L4。面向不同场景,讲不同的的故事,融不同规模的钱…以及据各自宣称,研发的也是不一样的技术体系。

以这个概念,可以很容易区分不同玩家。比如文远知行,成立之初是以Robotaxi、无人小巴这些产品、技术打响名号,成长为L4自动驾驶独角兽。

类似的玩家,还有Waymo、百度Apollo、小马智行、AutoX…等等。

另一个与之相对的阵营,是从L2辅助驾驶开始的玩家,比如最具代表性的特斯拉,或者国内自动驾驶公司毫末智行、大疆,甚至华为等等。

一度还有两个阵营的技术升维降维之争,大概意思是L4公司认为我搞全无人驾驶,从技术架构到传感器配置到算法算力,都比L2高得多,随便下放量产车,分分钟降维打击。

但L2玩家则认为自动驾驶的AI技术本质,决定它是一项从量变积累到质变的东西,只有路上跑的智能车多了,辅助驾驶才能完成向无人化的蜕变。

但无论哪条路线,落地量产和自我造血,都是无法回避的关键问题。

于是这两年“路线”问题开始有了新的分化:

有人还在一直死磕L4,比如Waymo,毕竟家大业大耗得起;也有之前的L4玩家突然公开称L4是骗局,完全转向量产智驾;有的L2玩家,比如特斯拉,又要搞自己的Robotaxi;

以及还有一类,就是文远知行这样的通用型自动驾驶玩家。

从产品上看,既有L4这样以完全无人驾驶为目标的,还有已经实现无人化的,更有你在4S店就能买到的高阶智驾产品。

比如文远知行在招股书中披露的,目前L4自动驾驶汽车订单已经破万,而且是全球首家。

这其中分为3个部分。首先是Robotaxi,文远知行和百度Apollo、小马智行并列国内第一梯队,也是现在为数不多还在Robotaxi领域展开技术竞赛的玩家之一。

具体运营数量没公布,不过在武汉、广州、北京、深圳等等几乎所有开放Robotaxi服务试点的城市,都有文远的产品。

但Robotaxi现阶段难挣钱是事实,智能车参考跟文远聊天时他们也不否认。现文远在Robotaxi业务的策略是在运营上保证一个合理的规模,但不搞盲目扩张和烧钱补贴。

不过在技术上,文远知行必须保证任何牌照、测试许可的发放,文远永远在第一梯队最早拿到。实际上以往也一直是这样。

另外一个和Robotaxi在技术上有相似性的业务是无人小巴,服务固定运营路线,场景可以是封闭园区也可以是城市开放道路。

文远数百辆无人车队,覆盖大约国内外30多个城市,其中很大一部分是无人小巴业务。而且这类业务尽管绝对数量不算大,但是产品单价高(100-200万元),需求稳定(各地方政府、公交集团)。

前面说过的上个月法网公开赛,文远的无人小巴借着法国车企雷诺的壳,成为了园区内官方指定接驳车:

城市场景中,文远还有一个RoboVan,顾名思义是一辆自动驾驶厢货,解决城市货运问题,承接无人干线物流(自动驾驶卡车)的终点和低速无人配送车的起点。

小巴、RoboVan属于文远“通用自动驾驶”业务图景承上启下的产品,技术上限要求高,和Robotaxi相同。但在场景灵活性和商业渠道上,又和另外一个产品十分相似——低速无人车。

低速无人车本质是一个底盘,具备域控、传感器、控制机构等等部件,货箱客制化,可以是环卫清扫车、可以是外卖配送车,可以是安防巡逻车等等……

而且类似低速无人清扫车这类产品,需求更加明确、稳定且持续:各地政府,也包括海外的管理部门,每年都有固定的市政预算支出,而其中对于无人化、智能化也有硬性要求。

实际上据智能车参考了解,无人清扫车目前实际上是文远当下技术、工程最成熟的产品之一,而且就这单一业务,文远已经能够产生利润了。

而中长期来看,文远在量产智驾上的进展,才是公司盈亏平衡、赚得多赚得持久的关键。

这一点智能车参考也详细介绍过,文远完成了2个行业第一。首先是创造性的和汽车行业传统Tier 1巨头博世达成合作,一同给车企提供高阶智驾方案。

文远搭上博世这趟“快车”,简直不要让人太羡慕,毕竟博世的地位摆在那里,它的方案就是全行业的方案。

另外的行业“第一”,是文远和博世合作落地的第一个项目奇瑞星纪元ES,从立项到交付,仅18个月。

以上5个自动驾驶业务,包含低速、高速,有人、无人,乘用、货运…几乎覆盖所有应用场景。

这都不是“两条腿走路”,而是“蟹行”在自动驾驶赛道上。

但实际上,招股书中披露,文远智行整个公司员工不过2227人,完全还是一个创业公司规模。

有限人手覆盖不同产品业务,“通用自动驾驶”的核心就体现技术这个层面。

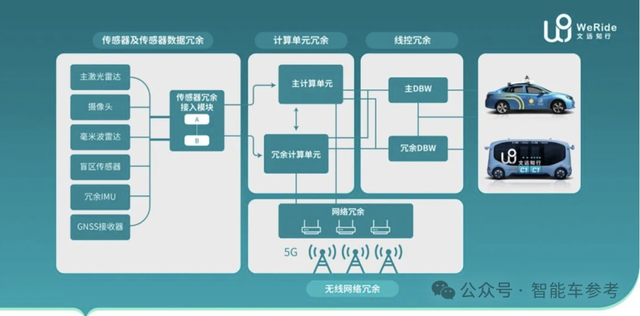

五项产品都由公司研发的同一个技术平台WeRide One来支撑,只是应用场景有所不同。

特点:一全通算法征服城市开放道路。

优势:采用框架式设计,创建自动驾驶通用算法,应对庞杂场景的压力。

打造通用AI司机,在感知识别、决策规划等等环节复用算法,无论L2L4、无论乘用货运,基础模型使用相同的数据来训练迭代,相应的,后续的仿真测试等等环节,也可以用统一的工具。

简单说,文远知行用1种主食材做出了5种不同的菜,好比一块牛肉可以炖、炒、烤、卤、煮,这5道菜哪道有人买,都能带来收入。

这就是“通用性自动驾驶”内涵,也是支撑起文远IPO最主要的核心优势。

最后说一下文远知行IPO带来的影响吧。

首先是文远自身,IPO是业务扩张的新起点。现在的基本盘是:通用AI司机作为技术底座,低速场景赚钱养家,量产智驾与国际大Tier 1合作,L4攀登技术珠峰。

IPO之后,文远可能会有更加充足的资源招兵买马,阶段目标更加明确,拿下更多车企的量产智驾项目。

而且由于博世的加持,文远在技术出海这条赛道上,已经比其他玩家领先大半个身位,未来想象空间更大。

在技术层面,文远知行IPO,代表着打造通用AI司机的模式被证明、被认可。

所以文远的IPO,还可以看成是自动驾驶新一波热潮开启的信号。

One more thing

车间一枝花赵晓卉,据说现在在文远的职务是“产品解决方案专家”,To B,负责的业务包括但不限于无人清扫车。

而且作为脱口秀明星的她,并不愿意以这个身份被认知,希望是自己的工作能力被认可。

当初选择自动驾驶,也是汽车科班出身看清楚了未来的发展方向。以及也对外曝光过,文远老板认为她的脱口秀“不好笑”,按照的是业务能力。

现在来看,赵晓卉确实眼光不错,自动驾驶比脱口秀更有前途,韩旭也比同是内蒙老乡的李诞,更早带她冲刺IPO。

- 出货超800万片,北京芯势力构建生态护城河,推动全民AI座舱时代2025-04-23

- 宁德时代也搞“增程”了,小米SU7同级轿车续航1500公里2025-04-23

- 广汽一口气发布12颗芯片,L3和L4车型今年就量产2025-04-15

- 杭州版大奔14万开卖!百公里3个油,标配高速NOA送行政座椅2025-04-12