小米汽车供应商借势IPO:主打4D雷达,融资22亿,雷军造车后同步押注

4D毫米波销量达150万个,毛利已转正

曹原 发自 副驾寺

智能车参考|公众号AI4Auto

小米SU7爆火,小米系核心供应商也趁热打铁,冲刺IPO——再一次。

以自动泊车、雷达传感器为核心业务的纵目科技,刚刚向港交所递交了招股书。

最新招股书披露,公司累计融资超过22亿元,已经是国内最大自动泊车方案供应商,自研4D毫米波雷达销量达到150万个,最关键的是在2023年,正式实现毛利转正。

并且,公司主要客户和股东中不乏国内头部车企:

小米除了是大客户,同时也是纵目最大的主机厂股东。

客户方面,纵目还有理想、赛力斯、长安、岚图和一汽。

经历了科创板上市失败、低调开展新业务的纵目科技,二次递表,或许是更有底气。

纵目科技递表港交所

距离纵目科技终止科创板IPO不过半年多,是什么让纵目迅速二次递表?

首先是在这两年,纵目科技业务拥有更多亮点。

公司依旧专注于提供自动驾驶解决方案,覆盖从L0到L4级,包括高阶智能驾驶、自动泊车,还有行泊一体解决方案。

对应在产品上就是不同等级的自动驾驶域控制器,定制化的自动驾驶系统以及车规级传感器,包括自研的4D毫米波雷达、摄像头以及超声波传感器。

并且,多传感器融合感知、高精度定位及建图、规控等自动驾驶核心技术纵目科技均实现自研,同时满足车规级标准。

其中深度学习算法对0-15米内物体检出率能达到95%,泊车解决方案可适应多种场地和场景,平均调整次数小于5次,泊车成功率达到90%以上。

凭借着这些产品和技术,纵目科技和国内多家车企达成合作,其中包括2022年中国销量前十的所有车企,还有多家主要新能源汽车品牌。

截至2023年,纵目科技的五大客户分别是理想、赛力斯、长安、岚图和中国一汽,贡献收入达到总收入的93%。

并且在2023年,搭载纵目科技的量产车型数量已经达到58款,还在2023年获得17个合作定点。

这让纵目科技进入中国乘用车ADAS解决方案供应商第一梯队。

按照2022年销售收入来算,纵目科技排在国内第五,市场份额为1%。

并且在APA泊车解决方案细分市场,2022年纵目科技销售收入在国内排在第一位,市场份额达到5.6%。

另外,公司自研的4D毫米波雷达,截至2023年销量已经达到150万个。

公司还拥有多项专利。截至2023年12月31日,纵目科技在国内拥有227项已授权专利,以及241项专利申请,同时在海外还拥有1项已授权专利和7项专利申请。

其中与L2+级自动驾驶解决方案有关的专利数量,分别达到39.6%和53.1%。

并且公司在2023年新拓展充电机器人业务,也在招股书中得到披露。

纵目科技表示,得益于大量部署的自动驾驶产品,让公司充电机器人在研发初期就具备L4级自动驾驶能力,无需进行初始模型训练,缩短研发周期。

同时这也让公司实现飞轮式闭环迭代,乘用车产品给充电机器人提供技术支持;充电机器人则能提供L4场景数据,帮助乘用车产品能力迭代。

不难看出,纵目科技未来也将“两条腿走路”:乘用车部署L2+级自动驾驶产品,包括行泊一体、舱泊一体等,产生营收;同时推进L4级自动驾驶产品,即充电机器人的落地。

那么就现有L2+自动驾驶产品来说,公司经营状况又如何?

纵目科技经营状况如何

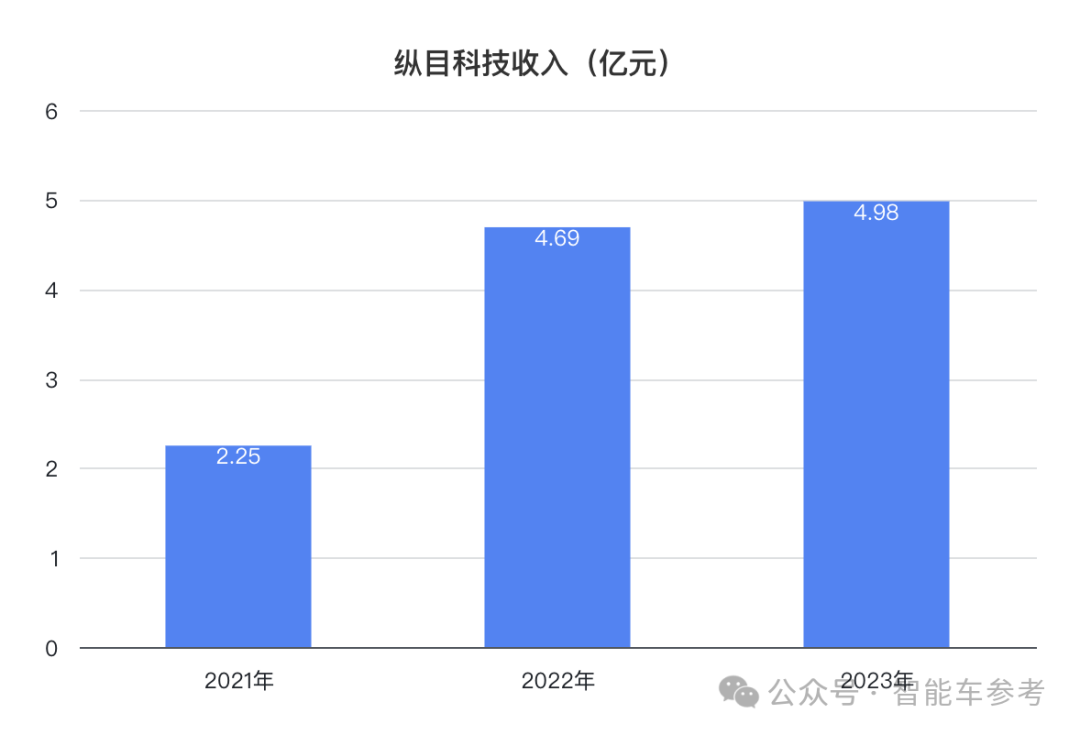

首先是近三年,纵目科技业务收入规模不断增长。

2022年、2023年收入分别达到4.69亿元、4.98亿元,分别比上一年增长108.4%和6.18%,复合年均增长率达到48.7%。

其中主要来自销售L2+自动驾驶产品及解决方案,2021年、2022年及2023年占比分别为91.3%,90.5%和92%。

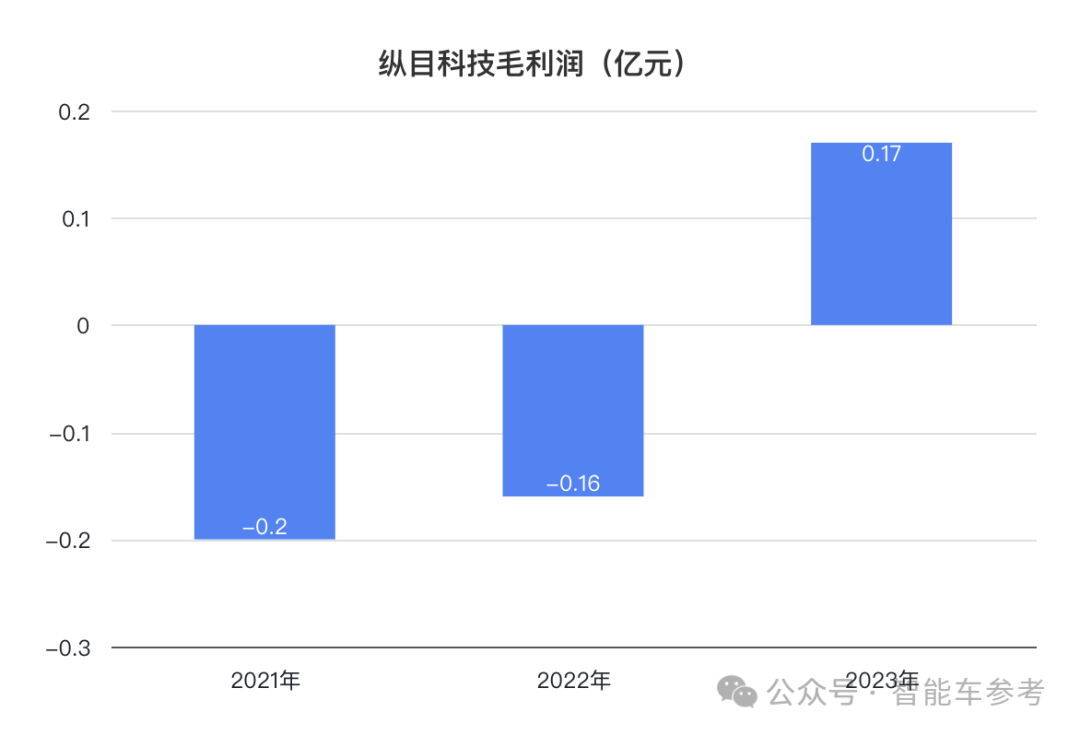

更关键的是,在2023年,纵目科技实现毛利转正。毛利润达到1733万元,而去年毛利润为-1629万元。

并且毛利率也达到3.5%,比去年增长7个百分点。

不过,公司仍在亏损状态,但2023年略有缩窄。

2023年经营亏损达到5.4亿元,比上一年减少6.57%。总亏损达到5.68亿元,比2022年减少4.08%。

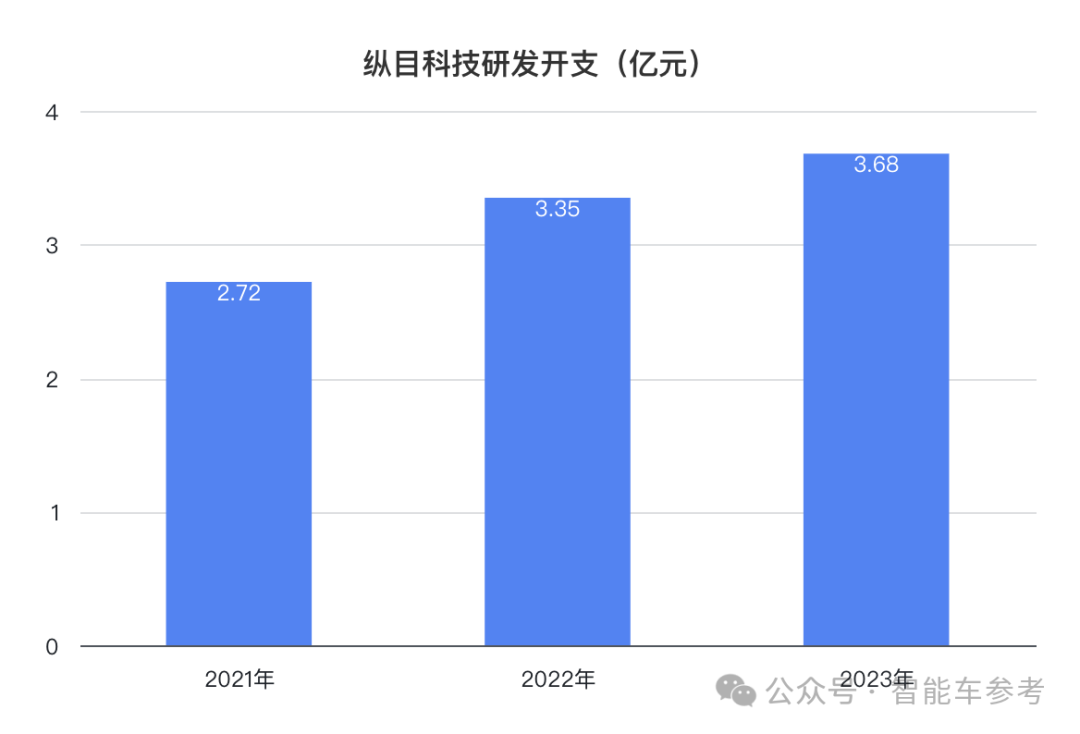

其中的原因大概率来自于公司持续的高研发投入。2023年研发开支达到3.68亿元,比上一年增长9.85%。

并且公司员工构成也以研发人员为主。

截至2023年12月31日,纵目科技共有901名职工,其中研发员工人数为524名,占比达到58.2%,硕士及博士人数超过250名。

但值得关注的是,近三年来,纵目科技融资活动所得现金净额越来越少,2023年只有1.53亿元,相比2021年的12.89亿相比缩水88%。

在公司并没有实现自我造血的情况下,外部融资的减少自然导致公司账面现金越来越少。

截至2023年末,纵目科技拥有现金及现金等价物3.57亿元,比去年减少53.5%。

而按照以往几年的亏损状态来看,这些资金并不够一年的亏损。

或许这才是纵目迅速二次递表的更大原因,业务前景良好但仍需要资金支持,所以再次冲击IPO,以寻求公开市场的更多资源和机会。

纵目科技是谁

最后简单介绍一下纵目科技。

公司于2013年由唐锐成立,并于2014年推出L2+级ADAS产品,搭载的首款车型在2015年开始量产。

唐锐今年47岁,目前担任纵目科技董事长、执行董事、CEO和总经理,拥有清华大学电子工程硕士学位。

在创办纵目科技前,唐锐曾任掌微电子公司软件总监、CSR半导体(现为高通Qualcomm收购)全球资深研发总监,拥有14年硅谷汽车电子半导体研发、管理经验。

唐锐职业生涯和硬件以及半导体紧密相关,比如曾带队研发了世界首颗集成GPS的应用处理器芯片,成功推动了中国手持导航仪市场和车载导航市场从零到百亿市场规模的高速增长。

目前市场上基于AtlasV、AtlasVI、Prima、PrimaII等多款集成GPS、北斗基带功能导航主芯片的CSR车载导航方案都是唐锐主持研发并成功推向市场的。

同时,公司还拥有一位联席CEO张爽,今年41岁,于2022年8月加入公司,拥有上海财经大学经济学学士学位。

在加入纵目科技前,张爽曾在四大会计师事务所之一的德勤华永会计师事务所担任会计师;后在安波福投资有限公司担任客户部董事总经理。

招股书中披露的最后一位高管是首席财务官林坤,今年39岁,拥有南京大学无线电物理硕士学位。

林坤曾就职于全球最大上市咨询公司的埃森哲,后在多个公司担任财务总监一职,包括全球知名Tier 1佛吉亚、海拉,以及能源上市公司远东智慧能源。

在这样的高管团队带领下,纵目科技一共完成9轮融资,融资总金额超过22亿元,其中不乏明星资本。

目前,公司部分股权架构如图,纵目科技关联公司构成公司单一最大股东集团,并且有多个其他股东。

从持股百分比来看,湖北小米持股比例达到4.73%,在所有股东中排在第五位,是最大的主机厂股东。

而在此次上市后,公司还将继续坚持高研发投入。所得款项74%将用于研发,包括现有以及下一代自动驾驶平台、行泊一体解决方案、充电机器人等。

其余的16%将用于建设自动驾驶系统生产基地和充电机器人生产基地,还有10%将用作公司运营资金。

总结一下就是,纵目科技已经靠L2+级自动驾驶实现毛利率转正,未来业务还将扩展至充电机器人赛道,依靠L2+和L4级产品两条腿走路。

一条扎根现在,一条押注未来。

招股书传送门:

https://www1.hkexnews.hk/app/sehk/2024/106328/documents/sehk24032803534_c.pdf

- 哪吒冲刺港交所IPO,上市起点碾压蔚小理,然而一步慢步步慢2024-06-28

- 注意,北京无人车接送机不免费了2024-06-28

- 广东造车新势力,爆雷了2024-06-25

- 百亿造车新势力破产清算!市值缩水超99%,欠债超10亿,债权人还吵起来了2024-06-24