中国首份仿生机器人产业全景报告发布!大模型带来加速度,三大指标决定竞争格局

一文解读行业趋势、产业链构成

量子位智库 发自 凹非寺

量子位 | 公众号 QbitAI

AGI火热发展,让仿生机器人的实现补全了最后一块重要拼图。

一直以来,仿生机器人都代表人类对于科技的一种终极想象,备受产业圈热捧。

马斯克、雷军等,纷纷押注这一赛道。特斯拉全尺寸仿生机器人Optimus、小米全尺寸通用人形机器人CyberOne,满足了人们对人形机器人的初级想象。

如今大模型、AGI趋势,要把这种想象进一步扩大。

具身智能成为 AI 研究新热点,如李飞飞团队已发布最新成果。

不少机器人团队也开始了新尝试,希望通过大模型一举解决仿生机器人的智能问题。

但不可否认,目前仿生机器人技术还处于原理研究阶段,为了实现产品真正落地,还有诸多困难需要克服。

问题由此而来——

- 现阶段仿生机器人应该关注的技术要素为何?

- 仿生机器人行业正处于哪个发展阶段?

- 仿生机器人可以在哪些领域帮助人类或与人类协作?

- 为了产业的蓬勃发展,有哪些仿生机器人机构值得我们关注及帮助?

在《中国仿生机器人产业全景报告》,量子位智库将从我国仿生机器人行业现状、行业变革、行业发展及市场规模发展趋势、产业链及产业竞争格局等多角度、多方向对我国仿生机器人产业进行广泛调研与深度分析,全面立体描绘中国仿生机器人产业全景。

报告核心观点包括:

- 巨头涌入、IPO 再起,仿生机器人行业水涨船高;

- 供应成熟、AI 技术发展,仿生机器人行业迎来深刻变革;

- 行业判别式发布,仿生机器人行业一看量产,二看商业,三看新终端;

- 仿生机器人与各行业需求结合,市场规模将破千万亿;

- 通用仿生机器人聚焦落地四大场景;

- 四大格局已现,创业公司竞争繁荣。

仿生机器人行业火热

巨头公司战略性进入仿生机器人行业

特斯拉「跨界」研发仿生机器人、小鹏成立新公司小鹏鹏行推出智能机器马,小米继四足机器人「铁蛋」后在发布会上突宣全尺寸人形机器人 CyberOne ,今年6月腾讯也发布了旗下机器人工作室 Robotics X 研发的四足机器人 MAX 的最新视频。

「巨头」公司对仿生机器人行业产生的浓厚兴趣正是其价值的证明。

业内头部公司逐渐进入 IPO 阶段

今年1月业内头部企业优必选股份有限公司赴港提交 IPO 申请,本次 IPO 申请更多以融资为目的,但成功上市对仿生机器人产业意义重大,同时许多仿生机器人垂直领域公司有望成为独角兽。

行业水涨船高,创投愈加火热

截至目前,60%以上的仿生机器人企业已获亿元人民币投资,创业企业数量占全行业一半以上,行业成水涨船高之势。

行业变革原因

供应链成熟

据量子位智库对从业者的采访了解,目前仿生机器人行业大部分零件已经可以做到国产化替代。

上游零部件还存在少量外购情况,主要考量的是技术壁垒、国内供应暂时还不稳定等情况。

成熟的工业机器人零部件产业链,相关技术、机器、工厂都有直接移植的可能。

技术发展

AI 技术的发展创造新的需求,通用人工智能的落地平台很有可能会聚焦于机器人。

目前国产厂商已攻克谐波减速器、液压、电压执行器等零部件技术,涌现出一系列国产企业。

技术力较强的机构还会大量研发适配自己产品的电机、执行器等,不断推动行业交流发展。

机器视觉技术等软件技术不断革新,同时我们还关注到许多新型材料的发明将有利于仿生机器人行业:

比如「仿生电子皮肤」,可以起到感应动作和环境的作用,同时可以让机器人的外观、表情及动作更像人类。

或「柔性结构」,与刚性结构相反,可以使机器人的关节变得柔软。

商业模式

从商业模式角度来看更多玩家选择研发全尺寸通用人形机器人,新的仿生机器人产品不断拓宽可适用场景,同时受GPT 等大模型的影响,将为仿生机器人提供 To B 到 To C 的机会。

仿生机器人行业正处于成长期

量子位智库认为2021年前仿生机器人行业处于萌芽期,Spot 和Atlas、ASIMO等仿生机器人原型机的推出,影响国内的许多高校和科技公司都加入研究。

国内开始研发四足机器人原型机、少数公司及研究团队开始制造仿生机器人。

此阶段仿生机器人机器人的科研意义大于实用意义,许多产品在推出之际仍存在许多缺陷。

2021-2030年间行业进入成长期,备受瞩目的概念人形机器人产品出现。

行业内企业融资规模增加,更多国内高校和大型科技公司加入。

大模型和 AGI 的火热,使得制造的仿生机器人产品更具智能。

最终我们预测,2030年左右仿生机器人行业会进入成熟期,产品能够完成工业及产业级应用,可以在非结构性场景如家庭中使用,并进一步拓展出新赛道及需求。

行业发展关注三大判别式

判别式一:规模化制造,主力产品能否量产?

四足机器人已先于仿生机器人进入量产时代,国内四足机器人企业都有能够量产的拳头产品。

下一步人形机器人等其他仿生机器人也将迎来量产爆发期,这将是评判仿生机器人产品的基础标准。

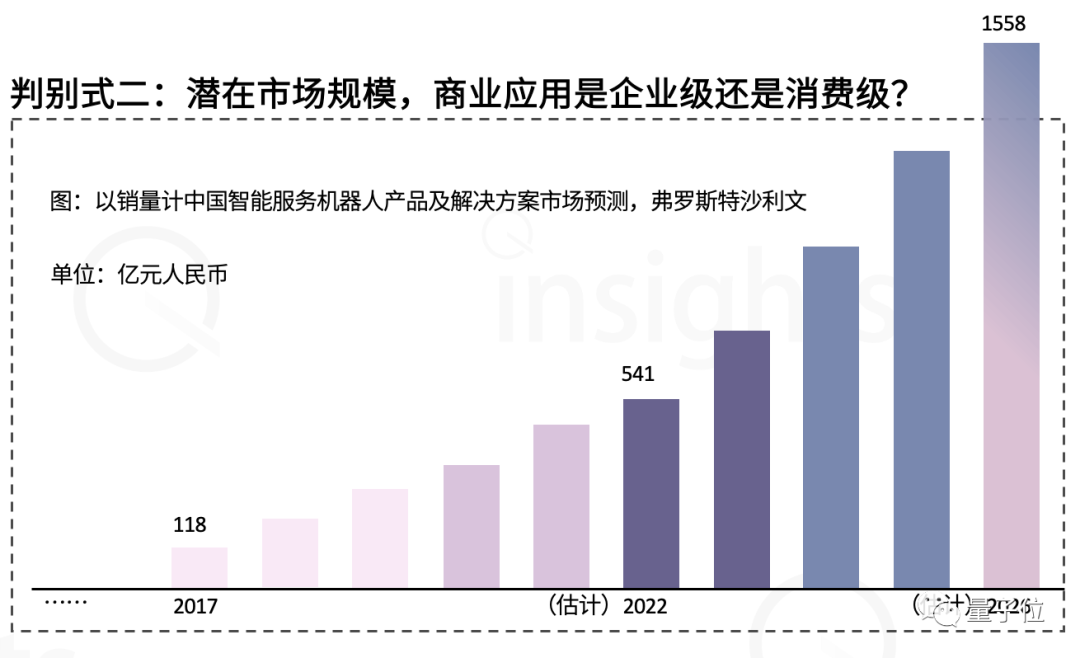

判别式二:潜在市场规模?商业应用是企业级还是消费级?

仿生机器人市场将是一片沃土,创造消费级应用能提供更多可增长的市场空间。

量子位智库认为判别仿生机器人企业发展,应持续关注潜在市场。

判别式三:是否将仿生机器人产品建设为新平台、新终端?

从电话到PC再到移动手机,个人终端不断发展,如今仿生机器人被认为有望成为手机之后的下一代终端,更有学者认为,「具身智能」的出现才是下一个「iPhone 时代」。

产业链研究

基于对市场的了解,量子位智库将仿生机器人分为上游供应链、中游机器人集成和下游落地应用三大部分,目前许多企业已与仿生机器人展开「联动」。

针对产业链的不同环节,量子位智库总结出如下特点:

上游

- 零部件国产化替代、外购渠道成熟。

- 涌入的公司将增加,价格将稳定。

- 针对不同机器人公司形成定制化生产。

中游

- 产品形态将会发生变化。

- 通用型仿生机器人会更加火热,且 2B 向 2C 扩张。

下游

- 仿生机器人可拓展赛道变多,下游公司也裂变出更多类型。

- 受大模型影响,仿生机器人将拓展至C端,服务业将是下游企业增加数量最多的行业。

仿生机器人落地场景

量子位智库对我国仿生机器人玩家的主要产品的落地场景进行总结,目前行业内除仍处在研发阶段的公司外,产品多落地于家庭陪伴、服务及高危环境。

不同环境内仿生机器人各有陪伴人、协助人和替代人的任务。

△具体仿生机器人产品及对应见《中国仿生机器人产业全景报告》

企业竞争格局

仿生机器人行业受量产、商用难度和发展前景等因素的影响,必然是一个有高制造难度、高资本需求的产业。基于以上原因,量子位智库从量产和资本能力两方面来分析目前行业内玩家及现状。

第一象限:有强劲资本支撑的明星企业

象限内部存在两种情况:

(1)拥有领先技术及量产能力,因此获得资本支持的企业。如优必选、云深处、达闼科技及宇树科技;

(2)拥有雄厚资金实力,看到行业发展机遇设立实验室研究仿生机器人的企业。如腾讯( Robotics X 实验室 )、小米 (小米机器人实验室)和大疆创新。这类企业可以在没有量产压力的情况下,不计成本研发原型机,推动行业技术发展。

第二象限:有潜力有技术的小型公司

已有量产仿生机器人产品的新型创业公司通常都具有高校背景,并且产品专注于某一领域。哈崎机器人和蔚蓝科技的四足机器人产品、大象机器人率先研发的机器猫都从机器宠物的角度切入,自波士顿动力发布 Spot 后机机器宠物就成了一种有社交意义的新潮需求;优宝特研发的四足机器人和云深处科技、宇树科技等都涉及巡检赛道;钢铁侠科技专注于航天、军工等科研领域合作。

第二象限的企业研发并非局限于单一领域,明确的可落地场景更受资本关注。

第三象限:受投资青睐的企业

该象限目前仅有一名「选手」:智元机器人。在未公开发布任何机器人原型的情况下已获得大量投资。

对该象限企业的关注主要源于对其技术力的高度信任。

第四象限:行业火热发展中,期待更多创业公司涌现

以下为我国值得关注的仿生机器人行业代表机构TOP20:

报告获取

复制下方链接至浏览器打开:

https://jkhbjkhb.feishu.cn/wiki/W5D7wuDcbiPXDLkaRLQcAJpOn8f

或扫描下方二维码即可获取报告全文内容:

- 业界首创,海螺集团携手华为发布水泥建材人工智能大模型2025-04-23

- 本周三!机器人与数字化转型应用解析,线上研讨会诚邀你来围观2025-04-22

- 数势科技谭李:企业级AI应用不止ChatBI,拿到数据不等于拿到洞见 | 中国AIGC产业峰会2025-04-22

- 3分钟搭建一个调用支付宝的智能体,MCP爆发,蚂蚁推了一把2025-04-18