千亿市值也枉然:烧光170亿,这家明星造车公司命悬一线

滑板造车,三头堵

贾浩楠 发自 副驾寺智能车参考 | 公众号 AI4Auto

曾经的明星“滑板造车”玩家,开始进入最后死亡倒计时。

巅峰市值超过150亿美元的上市公司Arrival,刚刚被曝出第二次合并计划流产,资金链已经断裂。

5年烧掉170亿,迟迟不能商业化,当年多能吸金,如今就有多困难。

按照官方的说法,账上的钱最多支撑到今年年底,再融不到钱,恐怕只剩5个月活路。

Arrival的挣扎,残酷的反映出滑板造车这条赛道的普遍难题和困境。

“救命钱”泡汤了

Arrival总部设在伦敦,但是把故事讲到了华尔街和硅谷。

2021年,Arrival通过与特殊目的公司CIIG合并,在美国纳斯达克成功上市,巅峰时期市值一度超过150亿美元(折合人民币1078亿元)。

这次上市,给Arrival直接带来了6.6亿美元现金。

但仅仅一年,这些钱就烧光了。去年年底今年年初,多方求告Arrival才又艰难地融到3亿美元。

然而3月,Arrival就拉响了第一次“死亡警报”——

3亿美元见底,Arrival又到的熟悉的“找钱续命”环节。

4月,事情好像有了转机,官方公布打算再合并一家上市的“壳公司”Kensington Capital Acquisition Corp,实现“二次上市”。

据说至少能带来2.83亿美元现金。

但最新消息:这笔交易,终止了。

官方5月在提交给监管中的声明中又曾明确表达:

截至今年第一季度末,其现金和现金等价物相比前一季度下滑了 37%。

公司将在 2023 年底前耗尽现金。

眼看马上就要到手的“救命钱”泡汤了,Arrival实际上是又一次拉响了“死亡警报”,开始和死神赛跑。

此次合并计划流产的具体原因没透露,但其实我们也不难推测,Arrival的业绩和一直以来的经营表现,真的很难再说服资本市场继续支持了。

Arrival在做什么?为什么陷入困境?

Arrival,是一家欧洲造车新势力,成立于2015年。

总部设在英国伦敦,此外在美国、德国、荷兰、以色列、俄罗斯和卢森堡都设有办事处。

公司主营电动货车、电动公交车等商用车的生产与制造,截至目前已经推出了一款电动公交车和一款电动货车。

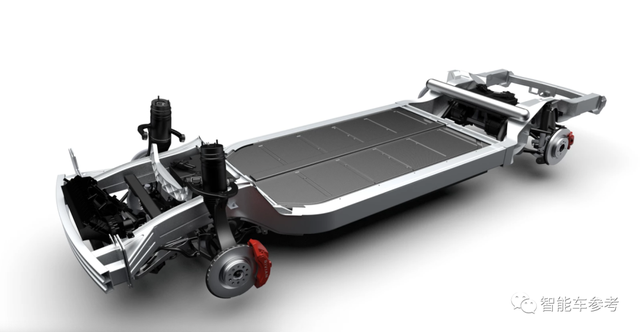

他们说自己的使命是“用一种更高效的新方法,来设计、生产、销售和服务有史以来最好的电动车”。这里说的“新方法”,指的是“滑板底盘”和“微型工厂”。

所谓滑板底盘,其实就是一种非承载车身结构,优势在于取消机械连接,车舱可以保留更多空间;此外,同一个底盘能够灵活适应不同大小的车辆类型,从而提升整个汽车产品系列的可扩展性。

而“微型工厂”,根据介绍最明显的特点就是占地面积小,工厂使用的是自主移动机器人,而不是传统的装配线——“可以放置在世界任何地方,为所在地区提供服务”,而且还能以非常低的成本运营,快速实现复制和扩张。

公司创始人是Denis Sverdlov,他是俄罗斯电信业亿万富翁,曾经担任过俄罗斯克里姆林宫的大众通信部副部长、俄罗斯移动服务提供商Yota集团的总经理。

董事会成员背景也比较丰富,例如曾经在漫威、现代汽车、Lyft和Netflix工作过的都有。

刚一开始,Arrival被外界广为看好,融资和订单都源源不断。

例如现代和起亚曾经就注资了1亿欧元,让Arrival成为英国最大的独角兽企业之一。另外还从美国基金管理公司贝莱德(BlackRock)筹集了1.18亿美元。此外和UPS、Uber、LG能源都建立了合作关系。

2021年3月,Arrival通过与特殊目的公司CIIG合并,在美国纳斯达克成功上市,巅峰时期市值一度超过150亿美元。据说还收获了超过14万辆的订单。

但成立8年,车却只造出了2辆,交付数量为0。

何时能量产交付?何时能实现营收?这些问题自成立第一天就一直有人问Arrival。

官方屡屡给出承诺,又屡屡跳票不兑现。

2018年净亏损为3019万欧元,2019年净亏损为4810万欧元。2020年净亏损9500万美元,2021年净亏损13.04亿美元。而且他们还在财报里写道:“预计未来支出会进一步增大,在真正开始量产交付前,会继续处于亏损状态。量产交付的时间预计不会早于2022年。”

2022年倒是给出了交付400-600辆的计划,但结果你也猜到了,达成率为0%。

没有量产交付,自然也就没有任何营收,纯靠融资续命。

期间,Arrival还经历了数轮战略方向、公司组织的大调整。比如从给主机厂提供底盘,到自己生产成品车。

而且奇怪的是,Arrival突然放弃了英国的比斯特工厂,计划2023年在美国北卡罗来纳州的夏洛特,开设第二家工厂。

几年折腾下来,公开可查总亏损已经超过170.91亿元人民币(5年)。

而员工也裁掉了75%,现在只剩下了750人左右。

而最新的公告中,Arrival称又要开始新的公司发展方向调整:“打算将其重点转向寻找其他机会”。并且聘请了专业财务顾问公司来“帮助寻求其他途径,为公司提供额外的流动资金”。

怎么理解?

聘请专业财务顾问,无非两条路——破产清算或者卖身估价。

其实Arrival相当于已经公开宣称“滑板造车失败”了。

滑板造车,真的管用吗?

滑板造车,Arrival是第一个公开爆雷的。

而这个赛道其他玩家,Rivian、Canoo等等,也都在困境泥潭中挣扎。

商业模式从未跑通,甚至也没人能够说清“滑板式”底盘,到底要卖给谁。

按照这个新物种诞生之初的构想,滑板式底盘因其简单的结构,较低的成本,和对智能化功能的全面支持形成对主机厂的吸引力。

在新能源、智能汽车革命的浪潮下,滑板式底盘公司可以将产品卖给寻求转型的主机厂,帮助他们迅速拿出产品。

底层架构是我的,产品形态你们自己去定义。主打一个“智能车争奇斗艳,我在背后收底盘税”的商业蓝图。

但这样的想法未免太过天真,太不了解百年汽车工业了。

没有主机厂会把底盘设计这样核心的能力放弃,变成一个“贴牌厂”。就算是面对转型,新能源线控底盘技术对于有实力的主机厂来说,不是什么难事,完全可以自己弄。

这样一来,底盘造车玩家就不得不转向另外一条道路——自己造车卖给用户。

这就牵扯到重资产投入、对团队工程化理解、管理要求很高的工业制造。实际上,生产交付问题是拖垮滑板造车玩家的直接原因。

而就算是生产制造解决,商业模式上,滑板造车依然面临着困局。

Canoo、Arrival走的是商用车路线,制造配送车、轻型货车卖给商超、物流商。

但这样的商业模式,面临着如此的困局:首先是这样的客户订单总量不大,难以规模化降低成本。其次滑板造车玩家并不提供自动驾驶技术,交付的车还是需要人类驾驶的车,而且成本还远高于传统货车。

第二条路线,就是Rivian走的乘用车路线。Rivian为了在北美市场活下来,首款产品几乎集全部资源押注了皮卡车型。但竞争的残酷程度可想而知。且不说福特通用这些资深皮卡制造商,单单一个特斯拉的赛博皮卡,如何竞争?

实际上走到这一步的滑板玩家,跟造车新势力已经没有本质区别了,因为底盘滑不滑板对于家庭乘用车来说根本无所谓。特斯拉的一体化压铸路线反而降本效果更好。

对企业的考验,是生产制造、组织架构、技术研发、流程管理、营销包装等等综合能力。

所以目前,滑板造车赛道展现出的是“三头堵”:主机厂不愿买底盘、生产制造能力跟不上、商业模式难走通。

破局之法,没人知道。

所以即使这次Arrival能再融一笔钱涉险过关,恐怕也只能是多续几个月的命罢了。

- 比亚迪华为联手,攻破传统汽车最后堡垒2025-02-25

- 左手天神右手乾崑,方程豹掀翻方盒子的「诺基亚时代」2025-02-23

- 智驾大牛余轶南机器人创业:首轮融近亿,老东家地平线百度都投了2025-01-22

- 小鹏年会:机器人飞行汽车开放体验,明确转型AI,今年再招6000人2025-01-20