小鹏最佳财报交付,最大短板同时暴露

唯有「品牌向上」才能拯救小鹏毛利率

万博 发自 副驾寺

智能车参考 | 公众号 AI4Auto

增长,增长,还是增长,小鹏最新季度财报基本面,营收、交付和亏损状况全面向好。

而且连点成线看,业绩高增长,已经成为小鹏的常态趋势。

但在高增长之下,小鹏的远虑和近忧,也进一步暴露出来:

受原材料价格上涨影响,整体毛利率12%,环比下降2.4个百分点,汽车销售毛利率10.9%,环比减少近2.7个百分点。

而过去一整年,小鹏的盈利能力,都没有实质性的提升。

原因在哪儿?

小鹏汽车的远虑和近忧

远虑近忧,都体现在盈利能力上。

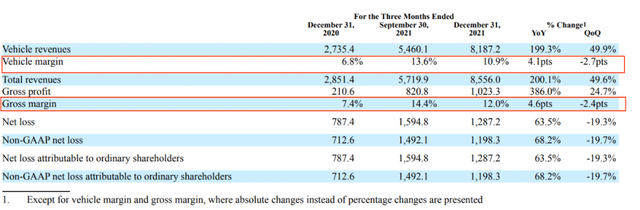

小鹏最新季度财报显示,2021年第4季度,小鹏整体毛利率为12%,环比上个季度减少2.4个百分点。汽车销售毛利率10.9%,环比减少2.7个百分点。

毛利率降低的主要原因,小鹏官方在分析师会议中解释,主要是第4季度电池原材料价格上升,整车生产成本增加所致。

同时,何小鹏表示,今年会与供应商联手增强在电池短缺问题的防控能力,相信会在1-3个季度左右,材料价格会有一定变化,最终有能力更好地控制电池成本。

所以,电池原材料价格上涨,是影响小鹏当下利润水平的近忧。

但从长期来看,影响更为深远的远虑,才是小鹏真正要面对的顽疾。

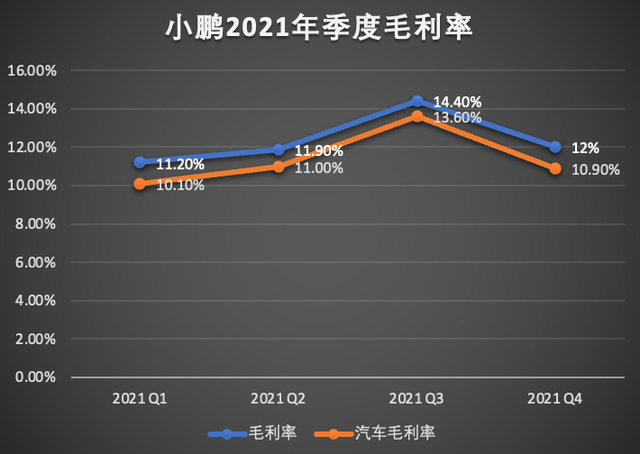

历史数据显示,小鹏2021年4个季度的毛利率,分别是11.2%、11.9%、14.4%和12%,汽车毛利率分别是10.1%、11%、13.6%以及10.9%。

也就是说,去年一整年,小鹏其他财务表现都在稳步提升,但毛利率,始终在原地踏步,盈利能力并没有本质的提升。

同时,这样的毛利率表现,在友商衬托中还更为突出。

以蔚来和理想为例,去年第4季度整体毛利率为17.2%和22.4%,长期来看,去年蔚来年毛利率为18.9%,理想则为21.3%。

小鹏汽车,2021年整体毛利率则是12.5%,高下立判。

如果蔚来和理想在经营策略上和小鹏有所出入,横向对比不具代表性,那还可以参照小鹏一直以来的“参照系”——特斯拉。

特斯拉最新财报显示,去年第4季度,其整体毛利率水平为27.4%,汽车毛利率高达30.6%,整年毛利率水平为25.3%,汽车毛利率为29.3%。

从增长情况来看,小鹏去年第一季度的毛利率,与特斯拉2019年第一季度的12.5%大致相当,但不同的是,到当年年末,特斯拉毛利率已经达到18.8%,并且在当年下半年实现盈利。

同样是一年时间,小鹏季度毛利率基本没啥变动。

所以问题探究可以更进一步:

小鹏的盈利水平为啥始终如一的上不去?

最核心的还是产品。不管是蔚来还是理想,亦或是小鹏对标的特斯拉,都有一个共同的特点——产品的高端调性。

特斯拉主力车型Model 3价格区间29万-36万,Model Y售价31万-41万,蔚来和理想,主力车型定价也都在30万以上,蔚来ES8价格甚至上探到60万。

而小鹏目前的3款主力车型,定价均低于上述友商。这当然有走“大众”路线,在最大消费区间市场里率先站稳脚跟,但同样也要承受硬币的另一面——品牌力不够。

高端产品调性能带来什么?溢价能力和利润空间的优势。

以特斯拉为例,去年第4季度汽车销售收入159.6亿美元,交付30.87万辆车,如此类推,特斯拉平均的单车收入高达5.17万美元(折合人民币约33万元),而同期特斯拉汽车销售成本为106.89亿美元,平均到每辆车的成本为3.46万美元(折合人民币约22.万元)。

也就是说,特斯拉每辆车的毛利空间,高达13万元人民币。

小鹏这边,去年第4季度汽车销售收入81.87亿元,交付41751辆,平均单车收入只有19.6万元,同期汽车销售成本72.97亿元,平均每辆车的成本则为17.5万元。

对比之下,小鹏每辆车的毛利空间,只剩下2.1万元。

所以核心盈利能力的问题,答案似乎已经再清楚不过:品牌调性带来的溢价能力不对等,是小鹏盈利能力弱的主要原因,也正是小鹏的远虑所在。

高端车型对小鹏盈利能力影响到底有多大?一组数据可以说明问题。

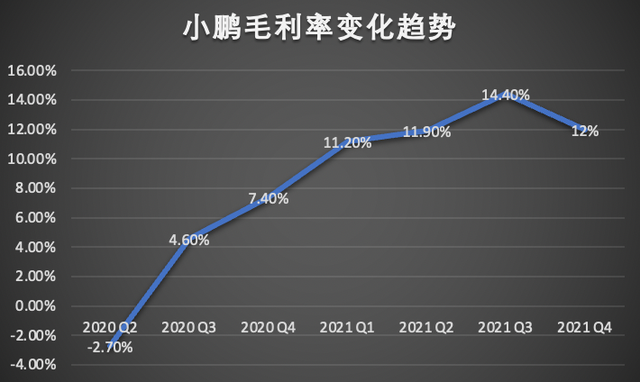

从小鹏毛利率的增长趋势来看,2020年第3季度,小鹏的毛利率终于转正,之后在2021年第1季度骤然增加到11.2%,之后就一直保持在10%以上。

小鹏毛利率起飞的时间,正是小鹏高端车型P7的开启大规模交付的时间。

但现在,毛利率增长基本停滞,也反映着小鹏P7这款单发引擎,提升毛利的动力不够了。

小鹏会怎么办?

何小鹏之前很少谈及毛利率目标,但这一次,这个问题终于在分析师会议室上被摆在了桌面上:

公司的中长期目标是将整体毛利率提升到25%以上。

目标已经设定,剩下的工作,就是怎么干?

这方面,已经在前面趟出一条路的特斯拉,已经给小鹏打好了样版,想要在溢价能力上有所拓宽,瞄准中高端市场发力,或许是小鹏现在最好的出路和选择。

而小鹏,实际也正在这么干。

根据小鹏的产品计划,今年6月份上市,下半年开启交付的小鹏G9高端纯电SUV,将承担起另一发毛利率增长引擎的任务。

从官方公布的最新信息看,G9基于小鹏最新的智能电动平台,包括 X-EEA 3.0 电子电气架构、XPower 3.0 动力系统、高性能底盘及更高等级的智能座舱系统等。支持800V高压快充,5分钟充电续航里程可以达到200公里。

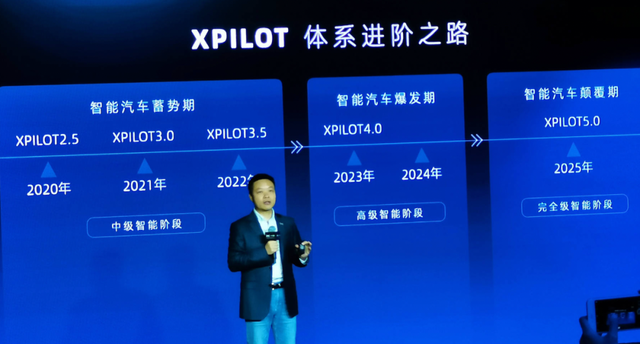

智能化配置上,何小鹏在分析师会议上透露,将搭载小鹏最新的XPILOT 4.0智能驾驶系统,可以做到高速和城区开放道路的场景融合智能驾驶。

最重要的价格层面,小鹏目前还没有明确对外公布,但对比同级别车型ES6和理想ONE,和软硬件配置情况,市场普遍猜测,价格将会在30万-40万元之间。

另外,何小鹏还透露,明年将会基于小鹏的两个全新平台,推出一款C级车和一款B级车,价格未知。

但何小鹏表示,这两款车的主要任务,是帮助小鹏获得成本控制能力,从而在增长潜力巨大的中高端市场覆盖更广泛的用户群体。

当然,为小鹏真正打响旗舰之名的P7,应该也会在“激光雷达”加持下中期改款,毕竟目前的P7无法迭代到城市开放道路智能驾驶阶段了。

虽然小鹏汽车的核心盈利能力没有增长,但好处是智能化方面的投入开始到了势能向动能转换的时候。

从P5开始,小鹏的智能化传感器方案已经就会稳定下来,智能驾驶方面的能力,会不断从攻转为守,公司重心也能在产品线、品牌和用户服务上进一步倾斜。

最后,小鹏本次财报,我们也言简意赅传送下要点。

财报还说了啥?

先看整体经营表现:

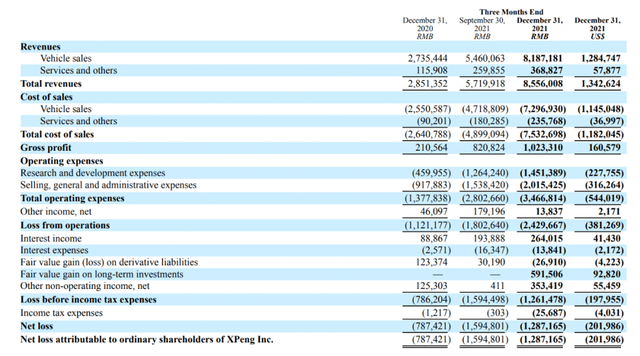

去年第4季度,小鹏汽车营收规模达到85.56亿元,较上年同期增长200.1%,环比第3季度增长49.6%。其中汽车销售收入达到81.87亿元,同比增长199.3%,环比增长49.9%。

销售成本75.32亿元,较上年同期增长185%,环比第3季度增长53%。

三费支出20.15亿元,同比增长60%,较第3季度减少28%,研发支出14.51亿元,较上年同期增加215.43%,环比第3季度增长15%。

交付方面,小鹏汽车第4季度累计交付41751辆,同比增长222.1%,环比增长63%,同期本土造车新势力交付第一。

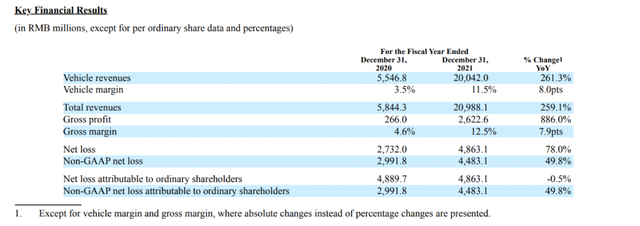

年度层面,小鹏去年整年营收规模达到209.88亿元人民币,较上年增长259.1%,其中汽车销售收入为200.42亿元,较上年增长261.3%。

销售成本183.66亿元,较上年增长229%,三费支出为53.05亿元,较上年增长81.6%,研发支出41.14亿元,较上年增长138%。

毛利率12.5%,较上年增加8.1个百分点,汽车销售毛利率11.5%,较上年增长8个百分点,净亏损48.63亿元,较上年增加49.8%。

交付层面,小鹏去年累计交付98155辆车,较上年增加263%,位列造车新势力第一位。

智能化方面,何小鹏对整个行业放了话:

XPILOT 4.0相比主流主机厂的智能驾驶系统,会在技术上有代差优势,同时还能全面追平,部分(能力)超越国内头部RoboTaxi玩家。

RoboTaxi头部玩家?指的是谁不言自明。

XPILOT 4.0,目前正在测试研发阶段,预计将于明年推出,目前计划在4款车型上搭载,分别是小鹏P5,小鹏G9,还有明年上市的两款新车型。

自动驾驶能力方面,将会融合高速领航辅助和城市开放道路智能驾驶。

而目前量产上车的XPILOT 3.0,渗透率已经达到20%,最新的迭代版本XPILOT 3.5,预计将在今年第2季度完成城市开放道路智能驾驶功能NGP。

推送时间,预计在今年下半年拿到城市高精地图审批后推送。

除此之外,何小鹏还透露了RoboTaxi的相关信息:

今年4季度,开启RoboTaxi测试,测试平台,是小鹏最新的G9。

到2026年正式开启RoboTaxi计划,何小鹏直言,按照目前的情况来看,时间节奏和效果,这个时间点可能会更早的到来。

one more thing

虽然小鹏已经准备好了向高端市场发起冲击,特斯拉也在前面打了样,但二者的路径,却是相向而行:

特斯拉的路线,是先通过Model S和Model X两款70万以上的豪华车型奠定基调,再发布30万元左右区间的车型快速增加销量,高端品牌下沉市场,消费者是吃这一套的。

而前期主要走性价比路线,现在要品牌向上追求高端市场,这条路到底有多难走,无数自主车企在这个过程中留下的血泪,已经足够说明问题。

至少在短期内,让超过30万的高端车型端支撑起一片天,并不容易。

但对小鹏而言,亦或是其他靠着10万元以下小车在低端市场内卷的造车新势力而言,这条路是难,但想要活下去活得好,品牌向上,几乎是唯一且最佳的出路。

这条高端之路,在智能手机市场也曾发生过。华为成功了,但何小鹏的好大哥雷军的小米,也还在努力。

至于车厂,之前有路径可循吗?

年报传送门:

https://d18rn0p25nwr6d.cloudfront.net/CIK-0001810997/08b0622b-984f-4027-ad55-05befacb3bf4.pdf

- 数学家教你烤肉饼:按最佳时机翻面可节省近1/3烹饪时间,网友:想去汉堡王应聘厨子了2022-08-22

- 国产AI蛋白质结构预测再现突破,用单条序列解决3D结构,彭健团队:“AlphaFold2以来最后一块拼图补齐了”2022-07-22

- 包揽数理化国际奥赛全部第一,全员金牌,网友:中国队太秀了2022-07-19

- 减肥人士要哭:食物不吃看看也不行,因为你的大脑会发炎2022-07-18