原来比亚迪造车这么不赚钱,最大营收竟靠手机代工

比亚迪真面目竟是“深圳富士康”?

比亚迪大利空?

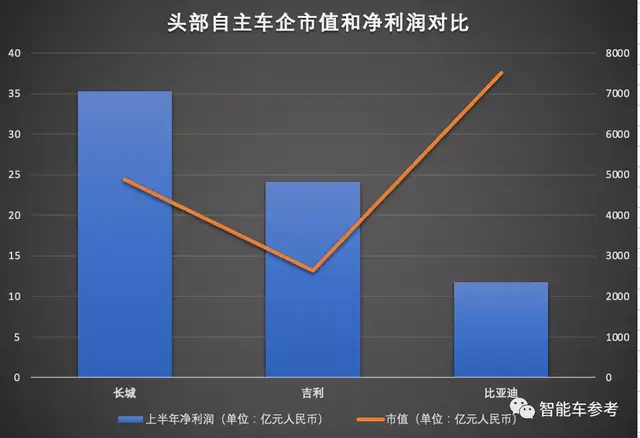

刚刚发布的半年报显示,这家市值8104.76亿的中国新能源汽车龙头,今年上半年只赚了11.74亿。

说“只赚”,是相比自主品牌头部车企的长城、吉利等等对手,它们的上半年利润分别是35.29亿、24亿,并且这两家市值远不及比亚迪。

这业绩好像是有点…

而且,从比亚迪集团全局来看,手机代工业务超过汽车,成为最大的营收版块。

难道比亚迪真面目竟是“深圳富士康”?

离谱吗?

这还不是最离谱的。汽车业务不挣钱的背后,竟然还有产销增幅过50%的业绩。

看不懂了。

车卖得越好越不挣钱,新能源一哥比亚迪,这半年发生了什么?

“深圳富士康”?

比亚迪上半年财报透露出的经营状况,用喜忧参半来形容再合适不过。

喜从何来?

先看营收,今年上半年,比亚迪实现总营收908.85亿元人民币,同比上期增长50.22%。

与此同时,在营收构成上,也出现了一些有意思的变化。

以往比亚迪最大业务板块——汽车业务,上半年实现营收391.57亿元人民币,同比上期增加22.09%。

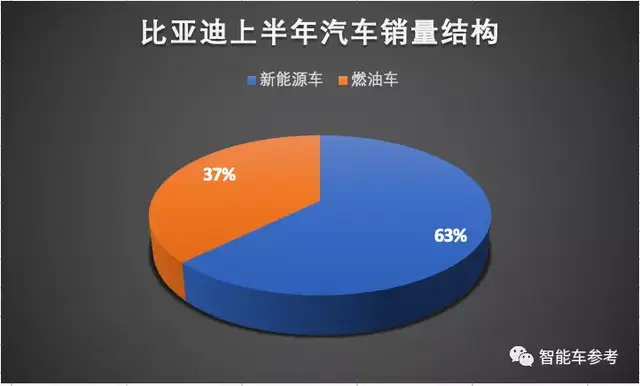

营收上涨当然是车卖得更红火了。根据财报,比亚迪上半年汽车销量累计达到24.67万辆,同比上期增加55.51%。

其中,新能源车销量15.46万辆,同比增幅达到154.76%,占到总体销量的62.67%。

虽然有所增长,但是作为“车企”的比亚迪,汽车板块失掉了集团内“C位”。汽车业务营收从去年同期的53.01%下降到43.08%,降幅将近10个百分点。

瓜分汽车业务份额的,是手机部件及组装业务和二次充电电池及光伏业务。

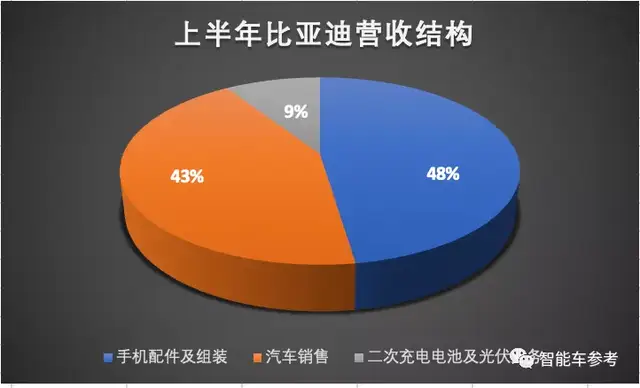

根据财报,上半年比亚迪的手机部件及组装业务贡献了431.32亿元人民币营收,同比上期大增84.48%。

在营收占比上,由原来的38.64%增加到47.46%,手机部件及组装业务成为营收贡献最大的板块。

除此之外,二次充电电池及光伏业务也有所增加,上半年实现营收82.87亿元人民币,同比增加72.97%。

营收占比涨幅不大,由去年同期的7.92增加到9.12%。、

没想到吧?

当大家都以为比亚迪是电池起家的自主新能源汽车领军者时,实际上手机代工业务才是人家最大的营收来源。

但营收和销量双双增长,钱却没赚多少。

财报显示,上半年比亚迪实现归属上市公司股东净利润11.74亿元人民币,同比上期减少29.41%。

如果除去政府补助等非经常性损益,归属上市公司股东净利润就只剩下3.67亿元人民币,同比大跌60%。

问题到底出在哪儿了?

卖车不好赚了?

先看毛利率。

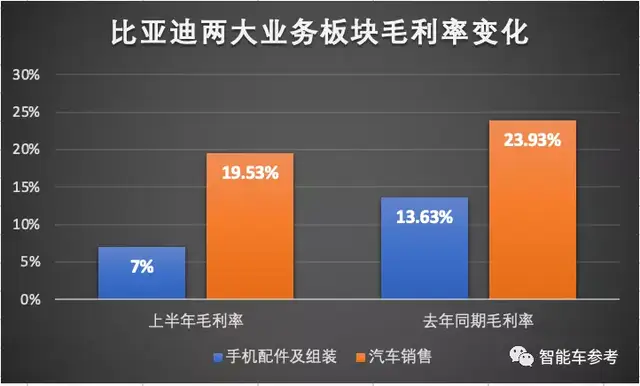

上半年,比亚迪毛利率12.76%,较去年同期下滑6.84个百分点。

分业务来看,汽车业务上半年毛利率19.53%,虽然高于整体水平,但是较上年同期也下滑4.4个百分点。

而对营收贡献最大的手机组装代工业务,上半年毛利率只有7%,较上年同期下滑6.64个百分点。

结合比亚迪业务结构的变动可以看出,利润丰厚的汽车业务占比下降,只能赚点“辛苦钱”的手机代工却成了最大的营收来源。

除了业务结构的变动,还有一个变化值得注意,不管是哪一块,比亚迪上半年的毛利率都在下跌。

引起这一变动的,是电子产品、新能源相关的原材料价格上涨所致。

公开消息显示,最近一年来,国际铜价、铝价涨幅约50%。

比亚迪电池生产重要原材料碳酸锂全年上升幅度甚至达90%。

六氟磷酸锂从20年7月的不足7万元/吨上涨至21年7月的40万元/吨,期间涨幅近470%。

△资料来自钢联数据

而伊维经济研究院测算,磷酸铁锂正极材料上涨对磷酸铁锂电池影响比例为3.77%,主流三元正极材料上涨对三元锂电池影响相对较高,影响比例超过10%。

除此之外,手机组装代工行业重要的成本构成——人工成本的增加也是压缩比亚迪利润空间的重要因素。

财报显示,上半年比亚迪用于短期薪酬支出较上期增加124.08亿元人民币,其中劳务派遣费用支出增加22.13亿元。

比亚迪挣“辛苦钱”

加量不加价、增收不增利,比亚迪这个中国新能源龙头,到底咋回事?

长期以来,比亚迪集团的汽车业务贡献营收一半、利润70%左右,手机代工业务营收尽管过4成,但利润徘徊在20%左右。

手机代工企业虽有硬核实力,但赚的却是辛苦钱,比亚迪也不例外,其集团绝对主力一直都是汽车业务。

但如今毛利低的手机板块业绩占比提升,毛利高的汽车板块业绩占比下降,这本来和企业的逐利本性是不相符的。

比亚迪自己给出的主要原因是原材料成本增加。

此话不假。确切的说,是整个制造业上游成本增加,大家的日子都不太好过。

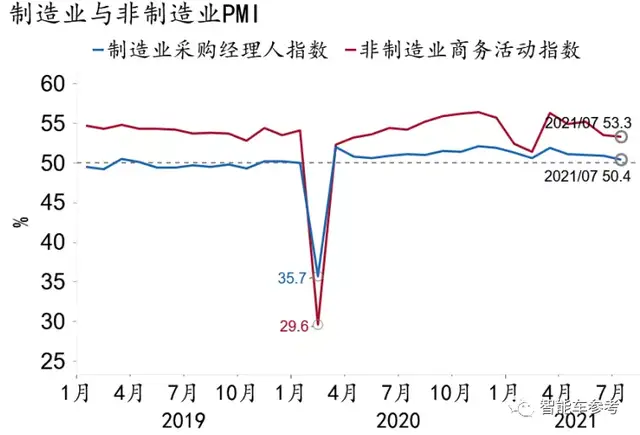

数据显示,7月工业企业利润同比增速已降至八个月新低,尤其中下游企业盈利空间不断受到挤压。

△资料来源:招商银行研究院、Macrobond

一个直观证据是,体现经济走势强弱的制造业采购经理人指数,7月官方数据降至50.4,创17个月最低。

简单理解,超过50则扩张,低于50则萎缩。

制造业挣扎在荣枯线附近,是普遍现象,比亚迪自然不能幸免。

对于比亚迪来说,它的上游包括采矿、原材料制造(钢铁、橡胶等等)等等,7月这两个行业利润同比分别增长2.03倍、50.9%。

当然,还有最重要的,锂业。这也是比亚迪区别于其他车企最明显的“新能源”标签的根本。

自去年第四季以来,锂原料成本大涨,上面已经列举。

这也是为何同是制造业巨头的长城、吉利,在原材料价格上涨情况下,却能守住利润基本盘。

因为,它们都是燃油车大户,和比亚迪根本不在一个生态位。

上游成本普遍增加,且动力电池成本又来了一波精准打击,比亚迪最成功的的“招牌”成了最严重的“灾区”,产销大涨也挽救不了。

所以,这半年比亚迪看似车卖得风生水起,市占率达16%,把新能源一哥的位置坐得更稳,实际却不得不靠手机代工那份“辛苦钱”弥补利润下滑。

都看到做大哥风光,谁了解大哥背后的辛苦…

那么,接下来比亚迪会怎么办?

根据公开数据,销量上,比亚迪已经超越特斯拉成国产新能源第一,寄予厚望的旗舰车型汉,累计销售10万辆,成为市场强力车型。

另外,比亚迪一直在憋的一个“大招”是一系列DM-i混动车型。

上半年中,6月销售DM车型20100辆,同比增长536.7%;7月销售DM车型25061辆,同比增长650.6%。

在国内日系“两田”混动夹击下,月销过两万已经是竞争力的证明。

况且这还是DM-i混动车型刚刚上市,产能尚未完全释放的情况。

所以只要守住市场份额,捱过这波原材料成本波动,总能迎来希望。

此外,在品牌上,比亚迪计划年底将发布高端品牌,首款车型预计明年亮相。

通过拉高品牌调性,增加溢价,的确是提高利润率的好办法。

只是,冲击高端绝非有雄心就能实现,“手机不挣钱”的小米雷军,可能更知其味。

对了,今年早些时候王传福还苦口婆心劝雷军造车需谨慎,现在是不是需要向这位“友商”讨教品牌高端化经验了?

- 中国Robotaxi出海提速:头部玩家已攻入4大洲30城2025-05-06

- 哈弗全面押注四驱!新能源全系标配Hi4技术,两驱价格享四驱性能2025-04-27

- 中国首款自研V8+上车坦克300虎克版,硬核越野布局全球市场2025-04-27

- 上海车展L4商业化黑马:最强芯片激光雷达同时上车,全无人可换电2025-04-25