巨头纷纷看上的中国Robobus又获1亿美元投资

贾浩楠 发自 凹非寺量子位 报道 | 公众号 QbitAI

这家无人车公司,总是跟“破例”联系在一起的。

是2019年自动驾驶资本寒冬中创办的公司。

是在RoboTaxi众声喧哗时,真正把RoboBus带火的公司。

是让互联网大厂打破常规,纷纷出手投资的一家自动驾驶公司。

现在,云锋基金、元生资本、以及美团又共同押注。

轻舟智航,凭什么在自动驾驶明星云集的江湖后发,还能冲出重围?

核心投资消息

轻舟智航的A+轮融资,官方披露1亿美元。

由云锋基金和元生资本领投、美团龙珠和国际知名养老基金共同投资,老股东IDG资本持续跟投。

新的股东面孔中,美团龙珠是美团旗下的、云锋基金是阿里背景的、元生资本是由曾打造腾讯投资并购体系的彭志坚创办的。

今年年初,轻舟智航获字节跳动领投的数千万美元融资消息不胫而走,虽然轻舟智航没有回应,但还是不难看出这家年轻的无人车创业公司的融资特点。

看好轻舟智航的投资方最明显的底色,首先是大互联网公司,而且它们技术背景深厚,尤其都在AI领域积累颇多。

为啥屡获投资?轻舟智航是一家什么样的公司?

轻舟智航2019年3月成立于硅谷,当时自动驾驶RoboTaxi、货运、低速物流车等等都已经形成明显头部阵营。

第一批创业玩家,融资拿了不少,且多少都有成果面世。

轻舟智行没占“天时”,但却后发先至,进展神速。

成立当年7月获得了加州路测牌照,同年11月中美多地的办公室开始运转。

因为创始团队出身Waymo的原因,彼时还有不少人推测轻舟智航是不是要做RoboTaxi,会不会走大规模测试车队的路子。

但2020年7月,轻舟智航的无人小巴正式在苏州亮相,第一次向外界明确自己的主攻赛道。

龙舟ONE是部署在苏州金龙、厦门金旅等客车厂生产的小巴上的一套解决方案,据说,首台小巴从出厂到上路只用了一个月时间。

小巴基于自主研发的Driven-by-QCraft自动驾驶方案,主要特点是高配低打,以 RoboTaxi 的技术降维打造。

这样的做法,也打破了当时国内的先例。

功能上龙舟ONE可实现 360 度无盲区感知,拥有 5G+V2X 车载显示系统等。

设有9个乘客位和1个驾驶位,车辆速度为 20 到 50 公里每小时,现阶段还有安全员,可合法在城市开放道路上运行。

紧接着,2020年10月无人小巴开启常态化运营,因为是中国首个,还上了央视新闻联播。

两个月后,为了配合日常运营,轻舟智航推出了全国首张无人公交车月卡。

目前,轻舟智航的无人小巴龙舟ONE已在苏州、深圳、武汉等超过5座城市启动常态化运营。

产品落地之快,在无人车创业赛道实在罕见。

凭借这样的速度,轻舟智航也顺理成章成为国内无人小巴开创和领军者。

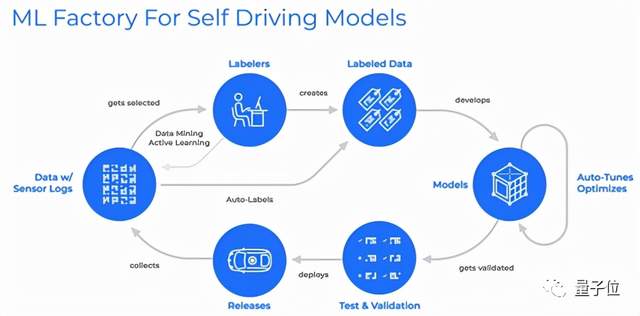

而现象背后的原因,与其“超级工厂”战略密切相关。

“超级工厂”是一套无人车落地的逻辑,并不局限于小巴车型,轻舟智航与其他玩家的根本不同,也正在于此。

“超级工厂”分三步走:

1)以仿真为主的数据闭环来打磨全栈技术

2)推出专注城市复杂交通场景的无人驾驶方案Driven-by-QCraft,并具有多场景多车型潜力

3)加速商业落地

超级工厂的“流水线”,是大规模智能仿真系统,在仿真环境中发现解决corner case,短时间即可积累大量数据,效率大大提高。

且仿真环境天然就有兼顾多场景通用的优势,所以这样开发的算法,也能更快应用到不同车型和工况。

轻舟智航还开创性的将非监督学习应用在在融合感知方向,减少了人工标注的成本,还增强了人工智能技术的可解释性,同时还能减少工程师反复手动调参的操作。

把之前开发中的人力时间变成机器时间。

这相当于在流水线上加上了“自动化”设备。

所以,在轻舟看来,自动驾驶方案不应该是路测千万公里后的“特殊订制产品”,而是能覆盖多场景,且能快速迭代推广的“量产货”。

研发和“生产”等价。

超级工厂的含义正在于此。

如何评价?

轻舟智航这家无人车创业公司,从业务进展到战略路线,体现的是“年轻”,敢于挑战不同。

出于Waymo,但不执著于RoboTaxi,大胆选择了RoboBus作为登陆点。

而当时在国内,RoboBus的状况是百度的“阿波龙”不算成功,其他创业公司都不敢玩。

当然,轻舟智航的选择RoboBus不是无知无畏,背后恰恰是创始团队对技术、商业、政策的前瞻考量。

这也是轻舟过万重山的关键。

一方面是紧贴国内现行政策,选择有方向盘、驾驶舱的小巴。

这样能符合CCC认证要求、《机动车运行安全技术条件》 (GB7258—2017)等等,取得公开道路的测试牌照。

轻舟智航创业伊始就牢牢抓住了自动驾驶多年发展的核心要诀:全栈技术和数据闭环。

Waymo总结的数据闭环,其实就是“路测获得数据-分类标注-喂给模型-再部署路测”的过程,这是目前全球公认开发自动驾驶系统的核心规范流程。

理解数据闭环很重要,而知道如何打造这种数据闭环更重要。

提高数据闭环开发流程的效率,最关键还是在数据的收集和管理。收集数据要快,给数据分类打标也要快。

“超级工厂战略”中的仿真系统和自适应监督学习,正式为解决这两个问题而来。

技术之外,轻舟还看准了国内落地自动驾驶的“实际”。

轻舟智航的判断是,在载人场景下,国内公开道路RoboBus一定比RoboTaxi更快落地。

这是从国内城市交通规划管理的实际情况出发的。

北京交通发展研究中心一直在追踪首都地区年度交通数据,结果表明,2015年以来以拉单客为主网约车出现后,道路平均拥堵时长由1小时55分增加到3小时。

而轻舟智航推出的龙舟ONE,无缝承接地铁轻轨等城市干线末端,而且接驳效率高,顺应中国的城市管理趋势。

另外RoboBus中低速工况也更利于当前无人驾驶系统做安全边界管理。

今年不少自动驾驶公司重新切入无人小巴赛道,直接印证这个轻舟智航当年的预判。

实际上,轻舟智航内部认为,RoboBus是实现RoboTaxi的一条捷径,未来两者的技术、商业形态会趋同融合。

在服务端,未来无人小巴会有专门的约车平台,路线非固定,且多人出行订单优先,与传统公交区别开。

这样,是不是就有了网约无人出租车的味道?

轻舟智航的最终目标是推出一款对标Cruise Origin和ZOOX的车,形态类似小巴,作为网约车使用的。

ZOOX在一开始的时候测试车都是长这样的:

因为RoboBus的场景优势和自身高效开发流程,ZOOX本身的技术迭代非常快,或许这也是轻舟智航选择以龙舟ONE先落地测试的考虑。

既然如此,那么用RobTaxi的技术打造RoboBus,就成为轻舟智航“降维打击”的合理方案。

据说这款车目前已经在国内某座城市秘密进行落地测试,很快就会推出。

既“敢干”,又“会干”,轻舟后发,却顺利拿到了了落地和运营为主的无人车“下半场”入场券。

但下半场的竞速,轻舟还有几大挑战。

首先是更低成本、更快速的规模化落地,轻舟是否具备这个能力。

尤以安全员人力成本为主。可以说,去不掉安全员,就永远迈不出挣钱的第一步,也谈不上快速上规模。

在大规模量产方面,未来轻舟智航是跟主机厂联手?还是自己下场造车?都是需要斟酌的问题。

其次是在开始加剧的RoboBus市场,如何跑得更快?

要想跑得快,成本是一方面,另一方是推广落地的渠道也要更宽。

有没有必要跟公交集团(运营商)结盟,迅速拓展服务网络?

最后,轻舟智航的战力补充,能不能匹配战略扩张?

说到底,自动驾驶的竞争,本质上都是人才的竞争。

而“人多力量大”是革命大业初期颠簸不破的真理。

最近有消息曝出轻舟智航正在大力招人,想必也是为了这个原因。

从RoboBus路径选择,到超级工厂三步走,以及独特的数据闭环方式,上半场凭借种种独立选择,一叶轻舟已过万重山。

前方紧接着是无人车创业“深海区”,且看这一叶轻舟如何航行。

- 揭秘魏建军赚钱之道:销量100万的长城,利润高过200万的同行?2025-04-07

- 蔚来盈利,卡在哪儿了?2025-04-07

- 实测车载DeepSeek:理财哄娃,做北京旅游攻略,避开喝豆汁儿那种2025-04-04

- 比亚迪华为联手,攻破传统汽车最后堡垒2025-02-25